Алматы. 14 февраля. КазТАГ — Сергей Зелепухин. Весьма разочаровывающими оказались предварительные данные Национального банка Казахстана по счету текущих операций платежного баланса республики за прошлый год. По сравнению с результатами позапрошлого года отрицательное сальдо текущего счета только увеличилось. Все это указывает на то, что последние обвальные девальвации нацвалюты за прошедшие два года оказались малоэффективными мерами для выравнивания дисбалансов казахстанской экономики.

Текущий счет тревоги нашей

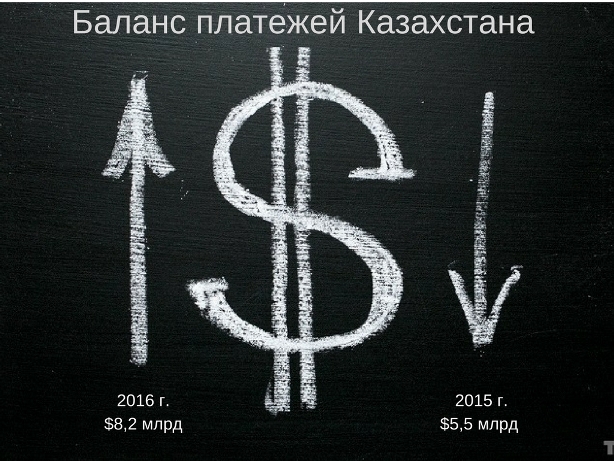

На прошлой неделе Национальный банк опубликовал предварительные данные по балансу платежей Казахстана за 2016 год. Как и ожидалось, текущий счет платежного баланса оказался, как и в 2015-м, отрицательным. Однако мало кто из экспертов ожидал, что его отрицательное значение окажется настолько большим — $8,2 млрд против $5,5 млрд в позапрошлом году.

Только в IV квартале 2016-го счет платежного баланса по текущим операциям сложился с дефицитом $2,6 млрд, увеличившись на $837 млн по сравнению с показателем III квартала этого же года и на $1,3 млрд — по сравнению с показателем IV квартала 2015-го.

В результате отрицательное сальдо текущего счета по итогам 2016-го выросло до 6% ВВП с 3% годом ранее. Судя по информации регулятора, столь не радужные показатели сложились, в первую очередь, из-за очередного «проседания» торгового баланса. По итогам прошлого года его положительное сальдо уменьшилось еще на 26% — до $9,4 млрд с $12,7 млрд в 2015-м.

Для сравнения: в 2014-м профицит баланса торговли республики составлял $36,7 млрд! Нетрудно подсчитать, что еще 3 года назад этот показатель был больше почти в 4 раза, чем в прошлом году, и в 3 раза, чем в 2015-м. Как говорится, почувствуйте разницу.

Очевидно, что главной причиной нарастания негатива по текущему счету стало значительное снижение нефтяных цен с исторических максимумов. Из-за падения нефтяных цен произошло еще большее уменьшение экспортных доходов Казахстана, которые в прошлом году снизились почти на 20%, до $37,2 млрд, при средней цене на нефть марки Brent $42,8 за барр. против $50,8 в 2015-м. Но примечательно то, что на фоне падения казахстанского экспорта замедлилось снижение импорта до $27,8 млрд. В относительном выражении падение импортных поставок составило 18% против 23% годом ранее.

Не меньший негатив, чем торговый баланс, в показатель текущего счета внесло отрицательное сальдо инвестиционных доходов в размере $11,3 млрд. Отрицательное значение этого показателя в прошлом году увеличилось на 14,2% — главным образом за счет роста выплат иностранным прямым инвесторам.

Однако, согласно информации Нацбанка, «более 60% доходов, подлежащих к выплате иностранным инвесторам, остались в стране и были направлены на финансирование своих предприятий в Казахстане, в первую очередь в нефтегазовой сфере».

Ситуация с текущим счетом могла быть еще хуже, если бы не улучшение баланса вторичных доходов и баланса услуг: чистые выплаты по этим операциям в прошлом году снизились с $6,7 млрд до $5,1 млрд.

Что поддержало тенге?

Если говорить, о платежном балансе в целом, то он также остался в красной зоне. Однако его отрицательное сальдо снизилось до $256 млн против $763 млн в 2015-м. Это прямо говорит об улучшении внешних счетов страны. Но проблема заключается в том, что это произошло не по причине роста профицита торгового баланса за счет увеличения экспортных доходов.

Фактически платежный баланс от еще большего «проседания» спас в первую очередь значительный приток прямых иностранных инвестиций (ПИИ). По информации Нацбанка, за прошлый год он составил впечатляющие $14,3 млрд, превысив в 4 раза показатель 2015 года. Причем в III квартале 2016-го зафиксирован рекордный квартальный приток ПИИ в размере $6,3 млрд. И все бы хорошо, но основная часть этого притока пришлась главным образом на совместные предприятия нефтегазовой отрасли, тем самым еще больше увеличивая зависимость экономики от сырья.

Другим положительным фактором для баланса платежей Казахстана в прошлом году стал приток капитала за счет привлечения правительством займов от международных финансовых организаций и использования средств Национального фонда.

В результате чистый приток капитала по финансовому счету за исключением операций с золотовалютными резервами Нацбанка, но включая прямые иностранные инвестиции, по предварительной оценке регулятора, составил $9,3 млрд. А это сопоставимо с показателем 2015 года на уровне $10 млрд.

Другим позитивом для платежного баланса оказалось существенное уменьшение оттока капитала по его статье «ошибки и пропуски» с $5,4 млрд в 2015-м до $1,7 млрд по итогам прошлого года.

Именно все эти факторы за исключением текущего счета оказали существенную поддержку обменному курсу в прошлом году. В результате, по данным Нацбанка, за январь-декабрь прошлого года тенге смог укрепиться к доллару в реальном выражении, то есть с учетом корректировки на изменение относительных цен, на 2,6%.

Однако накопленная девальвация нацвалюты по-прежнему остается высокой. Согласно данным регулятора, с января 2014-го по декабрь 2016-го в реальном выражении тенге ослаб в паре с долларом на 41,1%, а в паре с рублем – на 10%, причем основное снижение курса тенге к российской валюте — на 8,3% — пришлось на прошлый год.

С оглядкой на Россию

Негативным оказался прошлый год и для текущего счета платежного баланса России. По итогам 2016-го этот показатель достиг 18-летнего минимума. Но в отличие от счета по текущим операциям Казахстана он остался в зеленой зоне, упав до $22,2 млрд с $69 млрд годом ранее. В первую очередь именно этим объясняется меньшее укрепление тенге к доллару, чем российской валюты в 2016 году, как и заметное ослабление казахстанской валюты к рублю.

Более того, согласно данным Банка России, в январе 2017-го профицит текущего счета платежного баланса РФ увеличился почти в 2 раза в годовом выражении, достигнув $8,6 млрд. Поэтому не удивительно, что в первый месяц нового года рубль отыграл еще часть утраченных позиций в паре с долларом.

Причем, судя по движению обменного курса рубля в начале февраля, позитивная тенденция по счету текущих операций России усиливается, что нашло отражение на этой неделе в укреплении российской валюты, в частности, против доллара до уровня ниже 59 рублей за $1. Вслед за рублем отыгрывает часть утраченных в последние три года позиций у американской валюты и тенге. По итогам утренних и дневных торгов на KASE в прошлую пятницу, 10 февраля, средневзвешенный курс доллара опустился до Т323,3.

Следует обратить особое внимание на то, что укрепление рубля и тенге против доллара происходит вопреки начавшимся валютным интервенциям Банка России по поручению российского минфина. Последний, напомним, еще в январе выступил с инициативой покупки иностранной валюты за счет дополнительных нефтегазовых доходов бюджета, образующихся в условиях, когда цена на нефть марки Urals находится выше отметки $40 за барр.

По оценкам главы минфина России Антона Силуанова, при текущих нефтяных котировках покупка иностранной валюты в резервы составит 1,4 трлн рублей в этом году. А это порядка $20 млрд.

Как считают эксперты, именно сильные позитивные данные по текущему счету платежного баланса России способны свести к минимуму влияние валютных интервенций российских монетарных властей на курс рубля в сторону снижения. «Значительный профицит счета текущих операций поможет нивелировать негативный эффект валютных интервенций минфина в феврале-марте», — считают в Sberbank CIB.

Однако следует добавить, что стабильность курса рубля рядом с отметкой 60 за $1 или его постепенное укрепление продолжится только в том случае, если цены на нефть марки Brent будут находиться на текущем уровне в районе $55 за барр. или выше.

В свою очередь с очень большой вероятностью можно ожидать того, что обменный курс тенге будет двигаться в том же направлении, по которому и российская валюта. Вот только темпы этого движения могут быть несколько разными.

***

© ZONAkz, 2017г. Перепечатка запрещена. Допускается только гиперссылка на материал.