Моя приятельница решила стать инвестором. Дело похвальное, настоящий капиталистический подход. Если есть деньги, то почему бы не попробовать стать еще богаче?

Решила провести разведку боем, и отправилась в одну из управляющих компаний, которая работает с ценными бумагами на KASE.

«Обстановка в офисе у них душевная, меня любезно встретили, сразу провели в кабинет, предложили чай или кофе, – начинает в минорной тональности повествовать подруга и тут же переключается на повышенный тон: – Но ты представляешь, ни один из их аналитиков, кто давал мне совет, в какие бумаги лучше вкладываться, сами этого не делают! Они не инвестируют на фондовом рынке, но при этом дают рекомендации направо и налево!».

Потенциальный инвестор, конечно, не Станиславский, но в сердцах воскликнула: «Не верю!» и удалилась восвояси.

Вот теперь сидим и соображаем, что делать. Инвесторского класса в Казахстане нет. Так, одни чудаки, которые готовы иногда рискнуть. В основной массе люди, заработавшие немного денег, предпочитают ими не рисковать, чтобы не потерять и эту малость. Они что делают? Вкладывают в депозиты банков.

Не рубль, а сенсация!

На днях Национальный банк распространил любопытную информацию о доходности финансовых инструментов для населения, которую удалось получить в 2016 году.

Расчеты экономистов, безусловно, занимательны. И могут быть полезны для тех, кто самостоятельно такой арифметикой не владеет.

Нацбанком были выбраны банковские депозиты физических лиц в разных видах валют – в тенге, в российских рублях (как в банках в Республике Казахстан, так и в банках в Российской Федерации), долларах США и евро, хранение наличных долларов, евро, российских рублей и наличных тенге, а также инвестирование в золото.

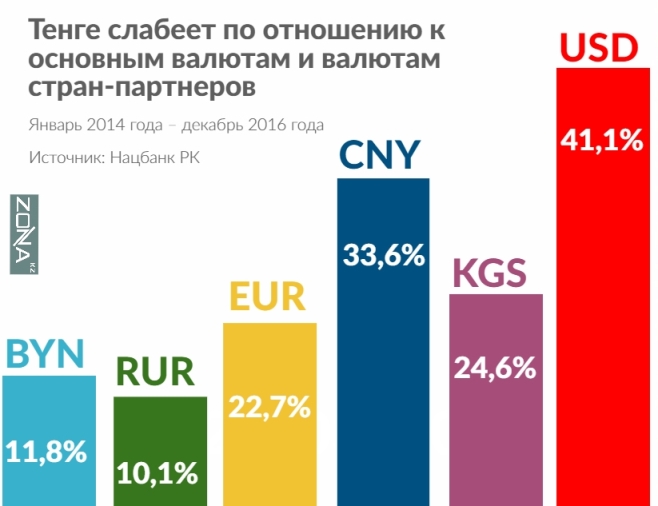

Так вот, главная сенсация: с января по декабрь 2016 года наибольший доход принесли вложения в российский рубль! При размещении денег на рублевые депозиты в российских и казахстанских банках доходность составила 28,6% и 19,4%, соответственно, с учетом курсового изменения. При хранении сбережений в наличных российских рублях за указанный период можно было бы за год получить доходность, равную 17,8%.

Кто же из владельцев депозитов мог предположить, какой куш они могли бы сорвать, поверив в рубль?! Рублевые депозиты в Казахстане практически не пользуются спросом не только из-за низкой номинальной ставки, например, в январе 2016 года средневзвешенная ставка по срочным рублевым депозитам составляла лишь 1,4%, но и в силу того, что рубль не считается твердой валютой, он так же, как и тенге, подвержен большим рискам.

Выгоду от такого супер-неожиданного расклада получили, вероятно, не многие граждане. Как отмечает renking.kz, «за 2016 год казахстанцы выкупили в обменниках 132,8 млн. рублей – на 39,8% меньше, чем в 2015 году. В тенговом эквиваленте продажи составили 679,8 млн. тенге, минус 10,4% (год к году)». Куда лучше обстояли дела годом раньше. По итогам 2015 объем купленной жителями РК российской валюты вырос к 2014 в рублях вдвое, в тенге – более чем в полтора раза. Но тогда казахстанцы извлекли не спекулятивный интерес, а именно потребительский – из-за подешевевшего рубля было выгодно покупать в России дорогую бытовую технику, автомобили и квартиры.

А что же другие валюты?

Депозиторы, если брать в расчет иностранную валюту, традиционно верят лишь в доллар и периодами – в евро. Какой же финансовый результат они получили?

Как отмечают специалисты Нацбанка, вложения в американскую и европейскую валюту не обеспечили положительный реальный доход – доходность по ним сложилась ниже инфляции или даже отрицательной в номинальном выражении. Депозиты в долларах принесли доход на уровне лишь 1%. Депозиты в евро показали убыток – 2,2%. «При расчете доходности по депозитам в долларах США и евро учитывалась как ставка вознаграждения по соответствующим депозитам, так и доход от курсовой разницы», — отмечают авторы аналитической записки.

А вот что касается депозитов в тенге, то они, по мнению финансового регулятора, принесли доход, равный 14,6%. Курсовая разница здесь в расчет не бралась, ведь считалась лишь номинальная доходность, и она не сопоставлялась, например, со стоимостью доллара. А так, конечно, к этой доходности можно добавить еще 2,6%, которые зафиксированы как укрепление тенге к доллару в 2016 году. Ведь сейчас на одну и ту же сумму в тенге, скажем, 1 млн., можно купить больше долларов, чем годом раньше, когда курс доллара был высок.

И еще немного умозаключений от Нацбанка. Хранить наличные деньги в любой валюте – это худшее из решений. Так, хранение сбережений в наличных долларах принесло отрицательную доходность в размере 2,6%, в наличных евро – минус 5,3%, в наличных тенге, за счет инфляции, – минус 8,5%.

Что в сухом остатке?

Что остается среди инструментов? Можно инвестировать в золото. За последний год цена на золото увеличилась на 8,5%, но это мало. Все-таки лучшую доходность дают, как мы уже видели, вклады в тенговые и рублевые депозиты. Но это не значит, что так будет всегда. Потенциал рубля как инвестиционного инструмента, похоже, исчерпан.

Многие казахстанцы по-прежнему являются основными держателями доллара США. Пусть эти вложения и не приносят ощутимого дохода, но зато являются, на фоне улетучившегося доверия к сырьевым валютам, своеобразным хеджированием рисков. Девальвация, хоть и стала в декабре 2015 года, как теперь абсолютно ясно, чрезмерной, по-прежнему маячит на горизонте – все зависит исключительно от нефтяных цен и от настроения монетарной и исполнительной власти.

Другие инвестиционные инструменты, такие, как вложения в недвижимость, не приносят сколь-нибудь радостных финансовых результатов – в Казахстане цены на недвижимость находятся в нисходящем тренде, а, значит, можно покупать жилье лишь для собственных нужд, но никак не для инвестиционных целей. Другое дело – инвестиции в недвижимость за рубежом. Один из знакомых рассказывал мне, что купив квартиру в Испании за 124 тыс. евро, уже к концу года его квартира стоила 140 тыс. евро, и цены продолжают рост. 13% – это реальный доход. Но это для тех, кто имеет приличные сбережения или не боится брать ипотеку, которая, кстати, выдается даже нерезидентам Испании всего под 3% годовых.

Можно было бы рассмотреть возможности паевых инвестиционных фондов. Несмотря на то, что они хорошо хеджируют валютные риски, и от девальвации тенге пайщики только выиграли, они все также непопулярны в Казахстане по причине того, что реклама их строго ограничена.

…Мозговой штурм с моей приятельницей через пару часов завершился решением все-таки сделать небольшую инвестицию в паевый фонд. По крайней мере, можно попробовать. И хотя менеджеры таких фондов рискуют не своими деньгами, но зато акции многих компаний считаются недооцененными. А это тоже аргумент.

***

© ZONAkz, 2017г. Перепечатка запрещена. Допускается только гиперссылка на материал.