Два вклада вместо одного

Речь пойдет о компенсации по депозитам физических лиц, которые имели неосторожность вкладываться в тенге. Тенге упал в 2015-м сильно. Но есть высшая справедливость и у нас в Казахстане. В августе прошлого года, сразу после того, как курс тенге был отпущен в свободное плавание, вкладчикам, имевших на сберегательных счетах в коммерческих банках не более 1 млн. тенге, было обещано, что на их вклады будет начислена компенсация, если эти деньги останутся в неприкосновенности год.

Вкладчики, осчастливленные таким решением (на улице тех, кто имел депозиты больше вышеозначенной суммы, праздника не было), ринулись в свои банки, чтобы переоформить депозиты. Процесс затянулся до декабря, и Нацбанку даже пришлось вносить изменения в порядок выплаты компенсации по депозитам физических лиц. Так было определено, что компенсации будут выплачиваться тремя траншами: по вкладам, открытым с 23 по 30 сентября 2015 г. – с 10 октября 2016 г.; по вкладам, открытым с 1 по 31 октября 2015 г. – с 10 ноября 2016 г.; по вкладам, открытым с 1 ноября по 1 декабря 2015 г. – с 10 декабря 2016 г.

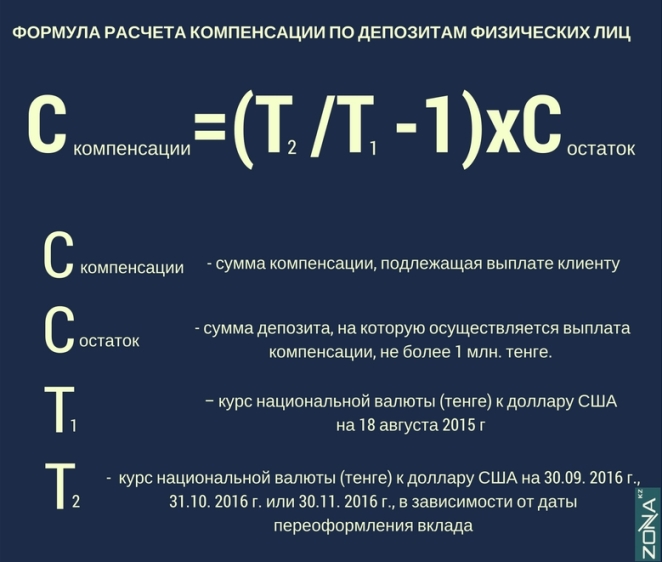

Формула расчета компенсации довольно проста, а сумма компенсаций впечатляющая. Так, в этой формуле используется курс тенге к доллару на 18 августа 2015 года – 188,35 тенге. Если, например, за 30 сентября с.г. курс к доллару будет равен 340 тенге, то компенсация на каждые 100 тыс. тенге, хранящихся на сберегательном счете, будет равна 80 515 тенге. А если банк еще и начислит годовое вознаграждение (сегодня годовая эффективная ставка в некоторых банках доходит до 14,9% годовых), то вкладчик, в итоге, учитывая компенсацию от государства и вознаграждение банка, по своему вкладу до 1 млн. тенге получит практически еще 1 млн. тенге. То есть, любой вклад из нижнего сегмента, при соблюдении всех условий, удвоится.

«Судьбу запроса уточню»

Счастливые вкладчики, кому вдруг выпало бинго, не могут нарадоваться на свою удачу. А нам хотелось бы прояснить некоторые детали, которые, в принципе, общественность должна знать. Соответствующий запрос в Национальный банк РК интернет-газета ЗОНАКЗ направила 25 августа 2016 года. Сотрудник пресс-службы ответил, что запрос взят в работу.

С тех пор – упорное молчание. Лишь однажды была ответная записка: «Судьбу запроса уточню».

Нас интересовал не только механизм расчета и зачисления компенсаций на депозиты физических лиц, но и меры, которые планировалось принять в отношении заемщиков банков.

Согласитесь, ведь важно, сколько вкладчиков получат компенсацию? Сколько счетов переоформлено до 1 декабря 2015 года на получение компенсации и сколько из них получит компенсацию (не закрыто досрочно)? Неужели Нацбанк не консолидировал эту информацию?

Нас интересовало, какая сумма будет выделена на выплату компенсаций? Из каких средств? Прямолинейно об этом представители Нацбанка за год так и не заявили. А это очень важно. Если средства будут выделены из казны самого Нацбанка – это одно, но если данным обязательством будет обложена его «дочка» – Казахстанский фонд гарантирования вкладов – совсем другая история. Да, у КФГД высокий уставной капитал, но задача этой структуры – способствовать устойчивости банковской системы, но никак не тушить социальные или какие-то другие пожары. Вопрос об источнике выплат компенсаций, увы, остается открытым.

Задали мы вопросы и по содействию заемщиков банков. Тоже важно. Действительно ли аналогичную поддержку получили и заемщики банков, имевших на момент резкого изменения ДКП кредиты, номинированные в долларах США? Сколько заемщиков получили такую поддержку? Какова их доля в общем количестве заемщиков? Какова их доля среди тех, кто имел валютные кредиты? Какая сумма была выделена на эти цели? Из каких источников? Как можно реально оценить эту помощь заемщикам?

Нацбанк предпочел отмолчаться. Не получен ответ и еще на один вопрос. По какой причине не получили компенсацию (и не имеют права) заемщики, кто имел вклады, являющиеся обеспечением по займам?

Популизм, полумеры…

Можно предполагать, почему Нацбанк идет на прямое нарушение ст. 18 Закона РК «О СМИ», не предоставив информацию не только в трехдневный срок, но и в течение месяца со дня обращения. За такие проделки госорганы никогда не несут никакой ответственности. Нарушать закон неопасно, нечревато – СМИ практически никогда не обращаются в суд за восстановлением нарушенных прав: ну, обяжет суд ответчика предоставить информацию, а кому она уже нужна – актуальность потеряна.

Но в данном случае, конечно, нарушение закона со стороны Нацбанка – не самоцель. Цель другая – скрыть информацию. Нацбанк не желает распространяться на тему компенсаций, опасается раскрывать источники финансирования, чтобы не оказаться в роли унтер-офицерской вдовы, которая сама себя высекла.

Подход Нацбанка, который принял на себя бремя выплат по депозитам вмиг обесценившихся в долларовом эквиваленте вкладов, вызывает много вопросов. Ведь, например, в связи с девальвацией компенсированы не все вклады казахстанцев: такой привилегии лишены те, кто накопил на сберегательных счетах более 1 млн. тенге, а также вкладчики, имеющие вклады, которые являются обеспечением по займу.

Не может рассчитывать на какую-либо компенсацию и огромная прослойка заемщиков, имеющих займы в иностранной валюте – по ним принято половинчатое решение. Люди в недоумении, почему право на рефинансирование ипотечных жилищных займов полученных в иностранной валюте по официальному курсу Национального банка до даты введения свободно плавающего курса тенге имеют только заемщики, по займам которых на 01.01.2015 года имелась просроченная задолженность (свыше 90 дней), и не обязательно относящихся к социально уязвимым слоям населения (!). То есть, больше прав дано тем, кто не платил за кредитные ресурсы вовремя.

Не компенсированы и потери вкладчиков ЕНПФ, хотя Нацбанк, как управляющий пенсионными активами, несет моральную ответственность за положение дел в фонде.

***

© ZONAkz, 2016г. Перепечатка запрещена. Допускается только гиперссылка на материал.