Видимость хорошая – пока

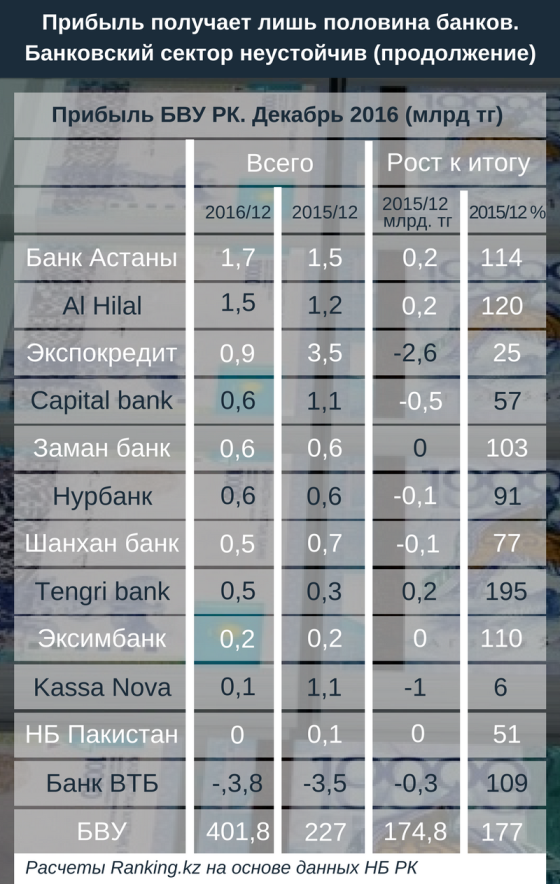

По итогам 2016 года практически все банки в РК получили прибыль, кроме одного – убыток казахстанской «дочки» ВТБ составил 3,8 млрд. тенге.

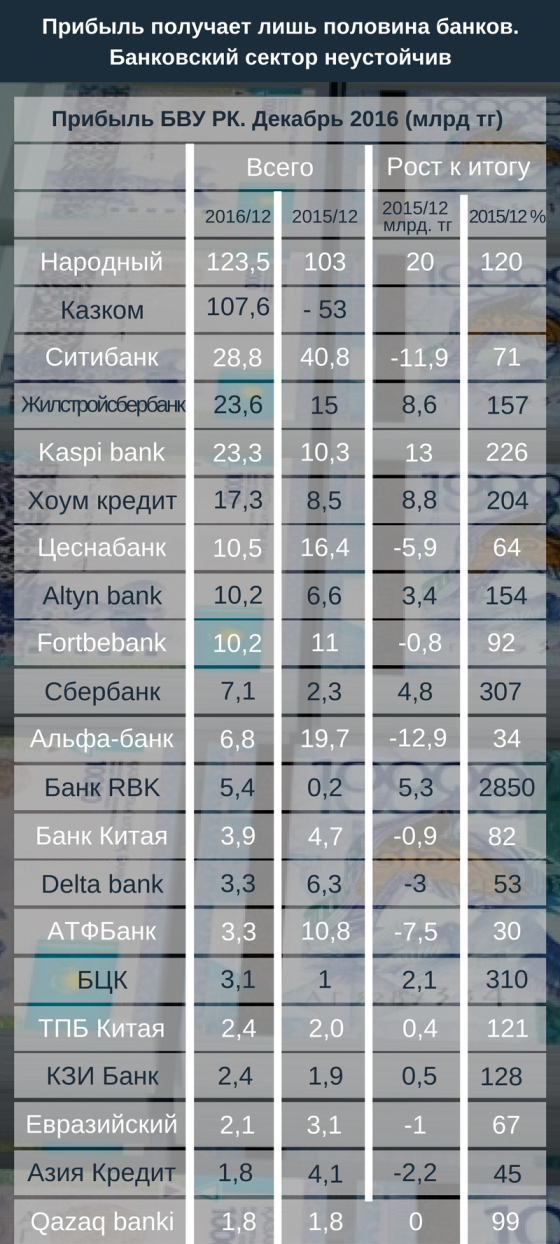

«Лидерами 2016 года по объему заработанной прибыли стали Народный Банк и Казком, на которых приходится 58% всей прибыли банковского сектора – 123,5 млрд. тенге у Народного и 107,6 млрд. тенге у Казкома. Значительно отстает от двойки лидеров Ситибанк с показателем в 28,8 млрд. тенге», – констатирует ranking.kz.

По подсчетам аналитиков, Народный Банк в 2016 году достиг самого высокого показателя за последние 10 лет, предыдущий рекорд приходился на 2014 год, когда был заработан 120,2 млрд. тенге. За год объем прибыли увеличился на 20,5 млрд. тенге. Банк является лидером рынка по объему чистого результата на протяжении последних 5 лет.

«В 2016 году Казком также обновил свой рекорд по максимальному уровню прибыли. Предыдущий был достигнут почти 10 лет назад, в 2007 году прибыль составила 46,3 млрд. тенге. В 2015 году, напомним, банк ушел в минус на 53 млрд. тенге», – отмечают специалисты ranking.kz.

Совокупная прибыль банков в 2016 году составила 401,8 млрд. тенге, достигнув самого высокого показателя за последние 5 лет. Последним убыточным годом был 2012-й, когда банковский сектор зафиксировал совокупный убыток в размере 205,5 млрд. тенге. Выводы экспертов: «Заморозка кредитования не мешает казахстанским банкам фиксировать рекордные уровни прибыльности»; «Генерировать прибыль банки могут и в отсутствии активной кредитной деятельности – за 2016 год ссудный портфель БВУ сократился на 43 млрд. тенге, и составил 15,5 трлн. тенге». Это нонсенс, но статистика есть статистика.

Строго говоря, прибыльность – едва ли не самый главный показатель эффективности финансовой деятельности любой компании, в том числе и банка. Но в Казахстане, увы, даже декларируемые прибыли и дивиденды для акционеров не являются признаком того, что с компаниями и акционерными обществами все в порядке. Уже один тот факт, что на поддержку Казкоммерцбанка, казалось бы, прибыльного, а, значит, успешного, будет направлено 2,4 трлн. тенге, говорит о многом. Этот спящий, но все-таки действующий финансовый Везувий способен снова показать свою мощь, выбросив сотни тысяч тонн пепла, газа и все сжигающей на своем пути лавы.

Банки уже не те

Анализ и мнения аналитиков банковского сектора, его относительных успехов в 2016 году, – большие откровения. Доля сектора в экономике страны продолжает падать. У банков есть деньги на кредитование экономики, но механизм не работает, в силу низкого спроса, высокой стоимости денег, плохого качества состоявшихся и новых заемщиков, и, вероятно, вносящими дисбаланс регуляторными требованиями. Кредитным организациям только и остается, что свою избыточную ликвидность размещать в ноты Нацбанка или искать новые возможности в различных спекулятивных операциях, в том числе, на валютном рынке страны. К концу 2016 года валовое изъятие ликвидности, между прочим, составило 3,2 трлн. тенге, или пятую часть (21%) от ссудного портфеля банков.

Как можно догадаться, банки оказались на американских горках не вдруг, а в том числе благодаря несовершенной кредитно-денежной политике. В конце 2015 – начале 2016 года они испытывали кризис с тенговой ликвидностью. Чтобы не потерять в период резкой девальвации тенге свои активы, они были вынуждены активно играть на валютном рынке, скупая доллары. Поскольку для спекулянтов не были выставлены какие бы то ни было щиты и красные флажки, банки безнаказанно, что называется, «затаривались» иностранной валютой. Именно потому тенге так сильно упал, а банки разводили руками, что, дескать, у них дефицит ликвидности в тенге.

Но затем, после спекулятивного штурма, начался резкий разворот. И вот теперь образовался профицит тенговой ликвидности. Деньги девать некуда, инвестировать не во что: они подорожали настолько, что стали потенциальным заемщикам неинтересны.

Тем не менее, свои статистические, хотя и очень спорные, бонусы банки получили. «Так, по итогам 2016 года активы банковского сектора показали номинальный рост на 7,5%. В 2015 номинальный рост активов составил 35%, однако он целиком произошел в результате резкой девальвации тенге и очень большой доли валютных активов и обязательств в банковской системе. С учетом корректировки на курс тенге, рост активов банковского сектора в 2015 году находился в отрицательной зоне. В 2016 году активы в банках выросли только за счет общего роста депозитов (+14%). В 2015 году, с учетом корректировки на курс, депозиты клиентов банков снизились на 7%», — отмечают аналитики Halyk Finance Эльмира Арнабекова и Мурат Темирханов.

Эксперты учли и поправку на инфляцию: «С учетом инфляции, в 2016 году реальный рост активов в банках также был в отрицательной зоне. Из-за этого доля активов банковской системы в ВВП в 2016 составила 58% против 61% в 2015 году. Для сравнения, доля активов банковской системы в России в 2016 году в полтора раза больше, 93%».

В 2016 году кредитный портфель банков снизился на 0.3% до 15,5 тлрн. тенге, с учетом кредитов нерезидентам. Как подчеркивают аналитики Halyk Finance, «рост кредитов сдерживался снижением деловой активности, большой закредитованностью и плохим качеством текущих и новых заемщиков, отсутствием долгосрочного фондирования, а также наличием доступа банков к более привлекательным и менее рискованным способам размещения свободных средств в НБК по высокой базовой ставке».

Но самое главное, банковский сектор уже перестал быть драйвером экономики: темпы кредитования значительно отстают от динамики ВВП. Национальную экономику поддерживают больше бюджетные инвестиции и финансирование государственных программ из Национального фонда.

А казахстанские банки все еще держатся на плаву благодаря поддержке квазигосударственного сектора. Общий объем ФНБ «Самрук-Казына», ЕНПФ, НУХ «Байтерек» и «Казагро», по подсчетам инвестиционной компании Halyk Finance, составляет не менее 30% (!) от всех обязательств банковской системы.

P.S. На нашей памяти откат в приоритетных отраслях был совершен не раз. Вспомните хотя бы Казахстан ауе жолы, а затем и Эйр Казахстан. Когда закрываются явно бесперспективные компании, абсорбировавшие много рисков и убытков, и открывается новая. В принципе, ничто не мешает Казахстану не вкачивать бесконечно государственные деньги в частные банки, и дать банкам умереть. За счет акционеров, а не за счет государства и народа. Финансовая стабильность, о которой пекутся в Нацбанке и правительстве, от этого уж точно не пострадает.

***

© ZONAkz, 2017г. Перепечатка запрещена. Допускается только гиперссылка на материал.