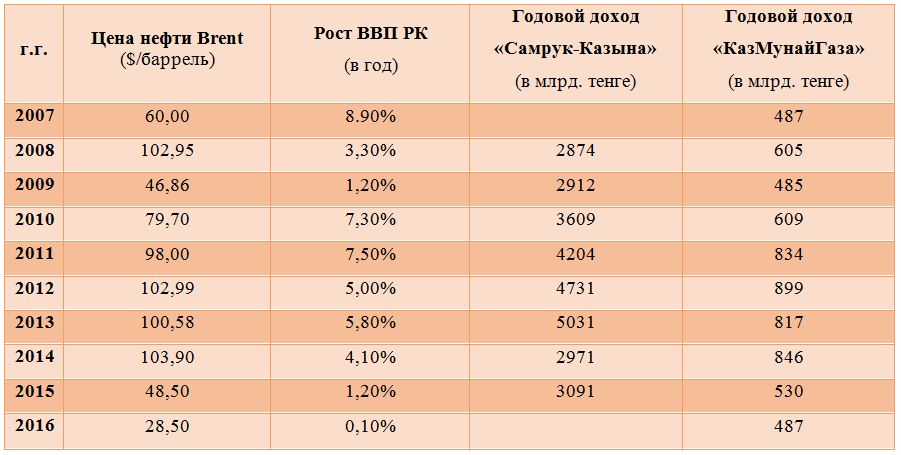

«Прямым следствием снижения цен на нефть является сокращение прибылей нефтяных компаний типа «КазМунайГаз» и смежных отраслей, генерирующее мультипликационный эффект, который находит свое отражение в уменьшении доходов фонда «Самрук-Казына» и снижении роста ВВП Казахстана (таблица 2).

Таблица 2: Сопоставление темпов роста ВВП, а также годового дохода фонда «Самрук-Казына» и компании «КазМунайГаз» с динамикой цены на нефть сорта Brent в 2007-2016 годах (Агентство по статистике Республики Казахстан, 2016 г.) («Самрук-Казына», 2015 г.)(«КазМунайГаз», 2015 г.).

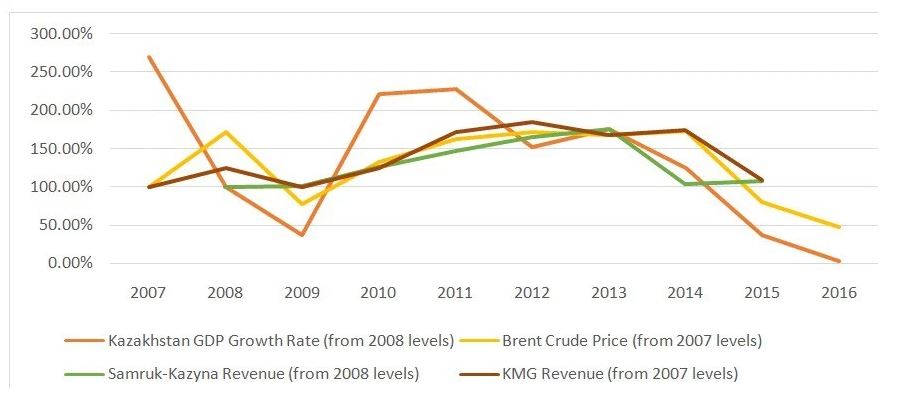

При этом явно бросается в глаза наличие корреляции между ценой нефти сорта Brent и ключевыми экономическими и финансовыми индикаторами (таблица 3).

Таблица 3: График показателей роста ВВП, цены нефти сорта Brent и доходов фонда «Самрук-Казына» и компании «КазМунайГаза» в 2007-2016 г.г.

Практическим же следствием, в отличие от случая с Темасеком, явилось то, что «Самрук-Казына» находится в состоянии застоя с 2014 года, когда цены на нефть начали снижаться.

И все же падение цен на нефть может только частично объяснить нахождение фонда «Самрук-Казына» в состоянии стагнации – организацию изнутри изъедают бюрократия, кумовство и неэффективные методы работы. Невысокие заработные платы и низкий уровень благосостояния рядового персонала породили пропасть между руководством и простыми рабочими-нефтяниками, вызвавшую беспорядки и массовые кровавые расправы в контролируемом компанией «КазМунайГаз» городе Жанаозен в декабре 2011 года.

В 2014 году Назарбаев открыто приказал, чтобы фонд «Самрук-Казына» приватизировал половину своих активов. А в апреле 2014 года «Самрук-Казына» обнародовал заявление о том, что фонд передаст в частную собственность 209 из своих 599 компаний.

К началу 2015 года им было продано 36 активов на общую сумму 49 миллиардов тенге при наличии комплексного плана, ставящего целью продажу еще 783 государственных активов, в том числе 217 активов, принадлежащих непосредственно группе «Самрук-Казына», к 2020 году («Самрук-Казына», 2015 год).

Важно отметить то, что фонд поощрял приобретение иностранными покупателями его активов, а также объявил о своем собственном желании ускорить приобретение иностранных активов и участвовать в совместных предприятиях с иностранными фирмами.

Группа «Самрук-Казына» объявила, что не будет «никаких священных коров» в ходе проведения приватизации – добывающая отрасль, логистика, горнодобывающая промышленность, транспорт и даже энергетический сектор откроются для покупателей извне.

К сожалению, побуждение инвесторов к приобретению активов, представляющих важнейшие отрасли национальной экономики, оказалось весьма непростым делом. В 2013 году фонд «Самрук-Казына» начал искать покупателей для трех банков, которые он приобрел в 2009 году. Ответная реакция на призывы приобрести их оказалась вялой.

Банки были, в конце концов, проданы двум отдельным предпринимателям, (а не приобретены такими более крупными, имеющими лучшие связи банковскими организациями, как «Халык Банк») примерно за 200 миллиардов тенге. А между тем объем вливаний самого фонда в эти банки составил почти 332 миллиарда тенге.

А еще пошли разговоры о том, что правительство Казахстана уже начало выкупать миноритарные пакеты акций в приватизированных компаниях, стремясь сократить влияние независимых директоров.

Насколько достоверны такие слухи не имеет значения, важно в данном случае только то, что репутация программы приватизации достигла такой точки, при которой инвесторы ощущают значительные риски и испытывают недоверие в отношении — как правительственного вмешательства, так и самой корпоративной управленческой отчетности фонда.

Это не означает того, что активы фонда «Самрук-Казына» являются токсичными. В действительности, несмотря на то, что агентство Standard & Poor понизило кредитный рейтинг фирмы с ‘BBB/A-2′ до ‘BBB-/A-3′ с негативным прогнозом, она остается авторитетным инвестором и капиталовложением с доходностью среднего уровня.

Фонд «Самрук-Казына» продолжает активно сотрудничать с правительством Республики Казахстан, владеющим значительными активами в отраслях, способных подпитывать растущий мировой спрос на руды, нефть и другие сырьевые товары. Дальнейшее введение в действие стратегии «Казахстан – 2050», имеющей целью исправление макроэкономических недостатков Казахстана, в сочетании с запущенным Китаем гигантским, честолюбивым проектом «Один Пояс, Один Путь» и в сотрудничестве с собственно казахстанским планом «Нурлы жол» открывает перед фондом «Самрук-Казына» беспрецедентные возможности для того, чтобы он снова смог стать прибыльным».

***

© ZONAkz, 2016г. Перепечатка запрещена. Допускается только гиперссылка на материал.