Насколько всё-таки похожи

Россия и Казахстан. Вот недавно министр экономического развития РФ Андрей

Белоусов сообщил журналистам, что долговая нагрузка населения растёт

чрезвычайно высокими темпами. В 2007 году она составляла в России 10 процентов,

в 2013 году поднялась до 17, а ближайшие пять-восемь лет, по самым сдержанным

прогнозам, вырастет до 25.

То есть среднестатистическое

российское домохозяйство (семья) будет отдавать банкам в счёт погашения кредита

четверть своих доходов.

Но это средняя температура по

палате. Многие семьи вообще не берут кредитов. Другие уже сегодня тратят на

погашение долгов и 30, и 50, а кто-то и 70 процентов своих зарплат. И таких

бедолаг становится всё больше.

В это время в Казахстане

объёмы потребительского кредитования тоже растут с небывалой скоростью: на

45-60 процентов в год. Номинальные доходы населения при этом увеличиваются на

10-15 процентов, а реальные (номинал минус инфляция) не более, чем на 3-8.

То есть получается, что народ

с разбегу, очертя голову кидается в кабалу к банкирам. Одновременно растёт

число проблемных кредитов. Тех, что погашаются заёмщиками с нарушением сроков

или не выплачиваются вовсе.

Интересно, что ещё четверть

века назад советские люди только мечтали о возможности покупать всё в

рассрочку. Грезили, можно сказать, кредитным счастьем. Побывавшие за границей

или просто начитанные граждане рассказывали, как разумно устроено это дело на

Западе. Там молодая семья берёт себе в кредит дом, обстановку и машину,

радуется жизни, растит детей в комфорте — и потихоньку, не напрягаясь,

выплачивает долги. А у нас, в СССР, как? Все лучшие годы молодёжь мыкается по

съёмным углам, по общежитиям или живёт у родителей в тесноте и обиде. Ездит в

переполненных автобусах и вкалывает на заводе тяжёлого машиностроения, чтобы

ближе к старости получить квартиру и купить “Жигули”. Когда они, считай, уже не

в радость.

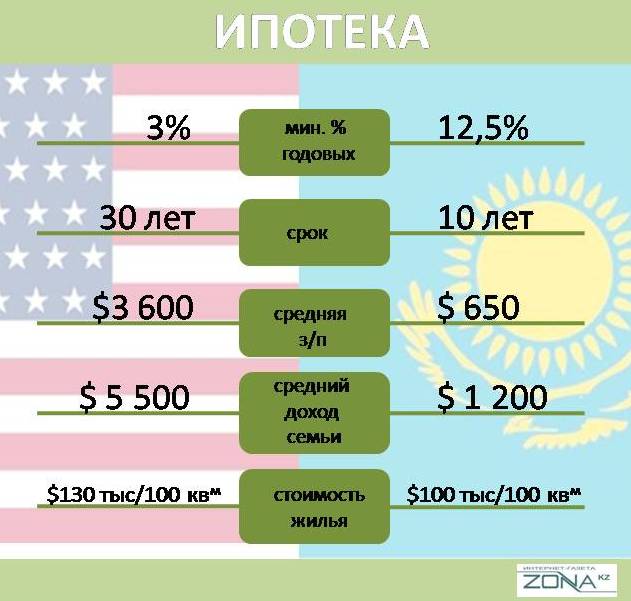

Ну что же, вот и к нам с вами

пришло кредитное счастье. Но какое-то оно оказалось не очень счастливое. Здесь я уже производил

подробное сопоставление кредитных ставок, зарплат и цен на недвижимость в

Казахстане, России и США. Эти цифры показывают, что западный капитализм

отличается от нашего с вами капитализма, как супружеские ласки отличаются от

группового изнасилования в подъезде.

Почему

так? Наверно, суровый климат виноват. Исторические традиции.

Все попытки объяснить

евразийские кредитные зверства более тонкими причинами, в конце концов, опять

выводят исследователя на тему первобытной косматой жадности одних граждан и

готовности остальных её терпеть.

В тех странах, где населению

удаётся через вменяемое правительство, через работающий, а не декоративный

парламент, через митинги и забастовки подвинуть жирных банкиров, владельцев

строительных компаний, лендлордов, скупивших земли в пригородах и

топ-менеджеров естественных монополий – начинают биться балансы между

зарплатами и кредитами. У нас же пока в данной сфере один средневековый ужас и

беспросветность.

При этом русские и казахские

банкиры говорят, что надо просто жить по средствам и рассчитывать свои силы. Не

можешь отдать кредит – не бери! Но одновременно они заманивают нашего человека

в кредитные сети самыми хитроумными подлыми способами, чисто сирены в Эгейском море.

Рекламные слоганы проникают прямо в сердце молодым дуракам и дурам: “Кредит до

трёх миллионов рублей – надолго хватит!”. Как будто там бабушкино наследство, а

не щёлкающий счётчик, не ростовщик с немигающими глазами рептилии.

Или вот замечательный ролик:

Он и Она, юные и прекрасные, сидят рядышком на зелёной травке. Над ними голубое

небо, летают бабочки. Сейчас, в общем, создастся новая счастливая семья. Но где

жить молодым? Вон и с неба погромыхивает. Скоро дождик начнётся. И молодые

встают – и идут в банк! Там всё очень стильно и одновременно уютно. И люди

такие добрые! Они раз-два-три посмотрели паспорт, раз-два-три поставили печать

на договор – и вот уже стрекочет банкомат, выдавая толстенную пачку

пятитысячных купюр, и вот она, квартира, своё гнёздышко! Но в гнёздышке нужен

ремонт. Снова банк, снова раз-два-три – и банкомат с ласкающим душу стрёкотом

выдаёт ещё одну толстую пачку. И молодые уже на диване в своей гостиной!

Называть это растлением

малолетних все же преувеличение, хотя не слишком большое. Потому что выше я

рассказал о беспощадных ставках русской и казахской ипотеки и о том, что самом

деле ожидает юную пару. Если вы сами об этом не знали.

В ответ наши граждане, не

умея спросить с банкиров через правительство и парламент, начинают применять

суверенные приёмы борьбы с жадными заимодавцами. Вернее, использовать старые

приёмы, потому что всё началось не вчера. Этим играм уже много веков, и

советская власть просто ненадолго их приостановила.

Во-первых, среди наших с вами

соотечественников не так мало людей, которые при малейшей возможности просто не

отдают долгов. Эта ментальная особенность ярче всего проявилась в весёлые 90-е,

когда у новых русских и новых казахов было почти правилом: если кредитор не

может тебя убить, долг можно не отдавать. Объясняя себе, что этот нехороший

человек слишком много зарядил, а проценты по Корану вообще грех. А я вон какой

джигит, сел на коня и ускакал в степь. Пусть попробует догнать и забрать

деньги.

Скажите

мне, что этого нет в евразийском менталитете.

Сегодня в РФ и РК некоторые

заёмщики тоже просто не отдают мелкие потребительские кредиты. Грамотно

рассчитав, за какую сумму банк не станет рубиться всерьёз, особенно если

квартира заёмщика записана на жену, с которой у него гражданский брак. И

посылая подальше коллекторов – вежливо по форме и чисто конкретно по

содержанию, потому что и у нас и у вас они часто работают вне правового поля,

закон о коллекторской деятельности и в РК, ни в РФ почему-то никак не

принимается.

Другие наши граждане,

подписав в трезвом уме и здравой памяти страшные кабальные договоры, начинают

затем устраивать пикеты и митинги, создавать общественные ассоциации и

требовать от государства списания долгов. Вполне квалифицированно рассказывая

журналистам о кратной разнице в ипотечных ставках у нас и за рубежом, о

сверхдоходах местных банкиров и опасности социального расслоения в

многонациональной республике.

Эта правдивая ложь с костяным

стуком сшибается с правдивой ложью заимодавцев (“взял кредит – отдай”). Пока

ассоциаций “обманутых заёмщиков” немного, правительство на стороне банкиров.

Однако народ хватает всё новые кредиты, вдохновляясь завлекательными роликами и

лёгкостью процедур. Банки молотят и молотят прибыли, а число невозвращённых

кредитов всё увеличивается – в общем, оба наших суверенных “Титаника” на всех

парах несутся в туманную даль. Это я уже не только о кредитах.

Хотя — возвращаясь к ним —

что особенно ужасного может случиться? Родители сегодняшнего азартного заёмщика

пережили 1992 год с дотла сгоревшими вкладами сбербанка, потом пережили дефолт

1998 года, а сам этот парень хорошо помнит кризис 2008-09. И что? Конец света

ни разу не наступил. Так что, рассуждает, направляясь в банк за кредитом наш

молодой евразийский фаталист, не надо меня запугивать. Придёт время горевать –

погорюю. Зато сейчас поживу в студии с панорамным видом на Заилийский Алатау и

поезжу на Лексусе. Жизнь-то одна.

***

© ZONAkz, 2013г.

Перепечатка запрещена. Допускается только гиперссылка на материал.