Киль. 29 июля. КазТАГ – Игорь Киндоп. Повысив верхнюю границу валютного коридора, Национальный банк приготовился к возможной девальвации тенге, хотя удивительно, что за этим решением не последовало номинального повышения курса. Несмотря на то, что фактически в стране идет ползучая «копеечная» девальвация, резкое понижение курса не выгодно Нацбанку. Здесь мы рассмотрим монетарные факторы, с одной стороны благоприятствующие девальвации, а с другой стороны делающие ее крайне нежелательной.

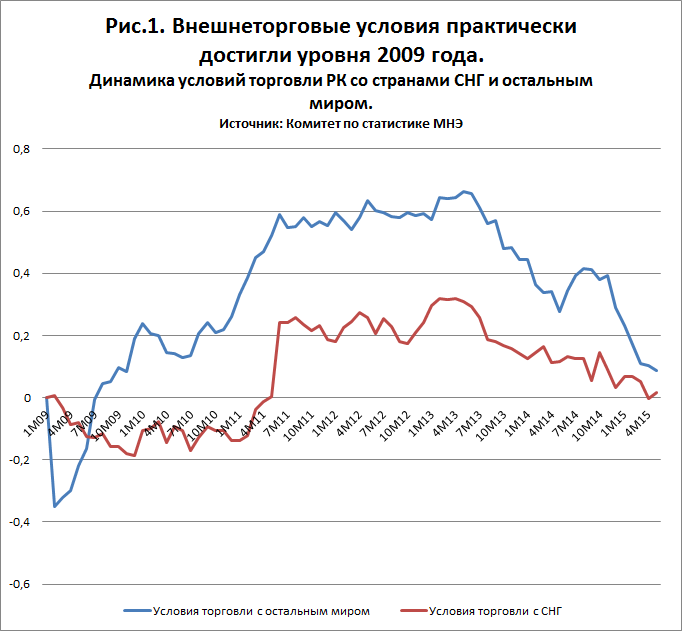

Условия торговли, как в 2009 году

Девальвация (обменный курс) является одной из мер нетарифного регулирования внешней торговли, возможно, одной из самых жестких мер. Всем известно, что после девальвации происходит рост стоимости экспорта и импорта в национальной валюте, за счет падения ее курса. Таким образом, производить становится выгодно, а также становится выгодно торговать с другими государствами. Но такое объяснение нас не может удовлетворять, потому что оно верно лишь наполовину.

Ни одна девальвация в мире не дает мгновенного эффекта. Фирмам необходимо перестроить свои производственные цепочки, разработать новые продукты и вывести продукты на рынок, пока они дешевле импортных аналогов. Для этого эффект девальвации должен быть достаточно долгим. Пока этого не произошло, то есть в отсутствии дешевых отечественных аналогов, население все равно будет покупать дорогие импортные товары, как бы этого ни хотелось министерству национальной экономики.

На этом фоне экономике необходимо расплачиваться за подорожавший импорт экспортом или резервами. До тех пор, пока экспорт стоит дороже импорта, все хорошо. Экономика справляется с повышением цен и, возможно, происходит наращивание резервов.

Совсем другая ситуация происходит в том случае, когда удорожание импорта превосходит по своим темпам удорожание экспорта. В таком случае единица экспорта стоит дешевле единицы импорта. Теперь финансирование импорта происходит не за счет экспортной выручки, а за счет накопленных резервов Национального банка. Проводить девальвацию в этих условиях — самоубийственно, так как это приведет к истощению резервов и их оттоку из страны.

В экономической науке такой показатель называется «условия торговли» (рис.1). Данный индекс представляет собой модифицированное отношение накопленных цен на экспорт и импорт относительно января 2009 года. Выбор базисного периода вызван тем, что январь 2009 года – самый худший период в экономике страны после кризисов 1990-х годов.

Положительное значение индекса характеризует состояние внешней торговли лучше, чем в январе 2009 года. Отрицательное значение – хуже, чем в январе 2009 года. Наилучшие условия торговли для Казахстана как со странами СНГ, так и со всеми остальными странами приходились на первую половину 2013 года.

С тех пор много воды утекло – импорт стал дороже, а экспорт подешевел настолько, что сегодня он находится на уровне середины 2009 года. Это можно характеризовать как глубокий кризис внешней торговли. Девальвация 2014 года легко заметна на этом графике – произошло незначительное улучшение условий торговли со странами СНГ и провал — со странами остального мира.

Именно этот глубокий кризис внешней торговли является главной причиной, почему проводить девальвацию тенге нежелательно. Понижение курса мгновенно приведет к скачку в ценах на импорт и экспорт. Тем не менее, цены на импорт растут стабильно, а весь наш экспорт является биржевыми товарами, прогнозы цен на которые лучше вслух не озвучивать. К примеру, за последние 12 месяцев цены на импорт из стран вне СНГ сократились лишь на 7,5%, а цены на экспорт в эти страны – на 23,5%. Разница ощутимая.

Инфляция благоприятна девальвации

Вторая сторона вопроса резервов – спекулятивные ожидания и усилия по поддержанию курса тенге на внутреннем рынке. В этом вопросе переплетаются многие аспекты монетарной политики: стабильность цен, формирование резервов и надзорные отношения Нацбанка с банками.

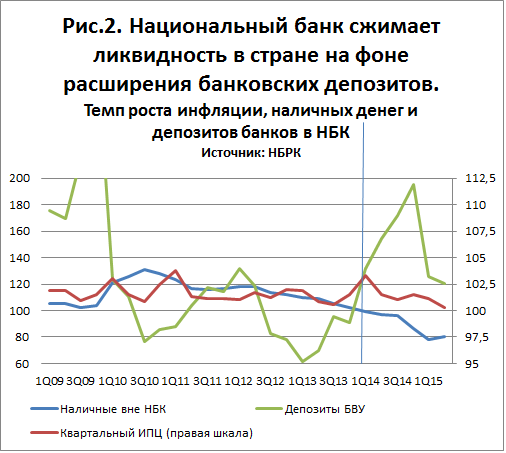

Для начала, сопоставив темпы роста денежной базы и инфляции за последние пару лет, можно прийти к любопытному заключению (рис.2). С первого квартала 2014 года Национальный банк сжимает ликвидность в стране – попросту изымает наличные деньги из оборота.

Объем наличных денег в экономике во втором квартале 2015 года сократился на 20% относительно аналогичного периода. Параллельно с этим растет объем безналичной составляющей денежной базы – депозитов БВУ и других организаций в Национальном банке. Эта статья обязательств Нацбанка росла со скоростью 20-95% за последние 1,5 года.

Сокращение наличности в экономике, наиболее вероятно, преследует несколько целей. Во-первых, снизить предложение денег в экономике и стабилизировать инфляционные процессы. Параллельно с этим, возможно, предполагается, что сокращение избытка денег снизит девальвационные ожидания.

Управление наличностью с некоторым запаздыванием отразилось на инфляции — происходит постепенное ее снижение в стране. Тем не менее, наличные деньги — инструмент ненадежный и что самое главное – медленный. Требуется несколько кварталов для того, чтобы рынок почувствовал изменение и скорректировал инфляционные ожидания.

В мировой практике таргетирование денежных индикаторов осуществлялось до конца 80-х — начала 90-х годов прошлого века. То время характеризуется высокой волатильностью индикаторов и высокой инфляцией.

Так как инфляция представляет собой индекс цен потребительских товаров, то там учитываются не только товары, произведенные в Казахстане, но и импортируемые товары. В этом случае на падающем рынке осуществлять девальвацию вполне безопасно с точки зрения стабильности цен. В данном контексте «доисторическая» монетарная политика все-таки позволяет провести «незаметную» девальвацию.

Объем резервов, как в 2009 году

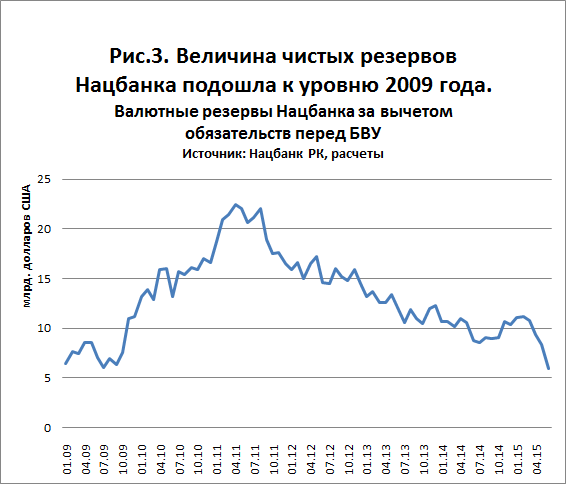

Вторым компонентом денежной базы являются депозиты БВУ и других организаций в Национальном банке. В критическом случае Национальный банк обязан выплатить эти депозиты их владельцам. Рассчитаем чистые резервы — разницу между валютными активами Нацбанка и вышеуказанными депозитами БВУ с учетом средневзвешенных курсов (рис. 3).

Удивительно, но сегодня объем этих чистых резервов приблизился к уровню начала 2009 года. Таким образом, объем резервов на балансе является критически низким. В 2009 году это привело к резкой девальвации тенге и по логике вещей должно привести к девальвации сегодня.

Самого большого объема чистые резервы достигли в первой половине 2011 года – $22,5 млрд. Этот временной промежуток четко совпадает с пиком на графике условий торговли. То есть улучшение условий торговли вследствие роста цен на биржевые товары привело к притоку валюты в страну и росту валютных резервов Нацбанка. А сегодня ухудшение условий торговли привело к падению чистых резервов до $6 млрд.

Объединяя все вместе, мы видим, что девальвация превратилась в обоюдоострое оружие Нацбанка. Проведем девальвацию – поддержим отечественного производителя и сделаем экспорт перспективнее, в то же самое время создадим условия для еще большего оттока резервов за счет отрицательных внешнеторговых условий.

А если не проводить девальвацию, то население останется довольным и резервы будут сохранены, но производители будут медленно банкротиться на фоне дешевеющего импорта и правительство будет недовольно.

Помимо всего прочего, не ясна роль банков. Они уже захеджировали свои валютные риски и готовы к девальвации – о ее необходимости, например, говорит председатель правления АО «Народный банк» Умут Шаяхметова. Но это означает, что она готова к этим рискам и готова на этих рисках заработать.

Для Кайрата Келимбетова наступило время серьезных решений. До сих пор ни один председатель Нацбанка не проводил две девальвации за один срок и с перерывом в два года. Даже Григорий Марченко сумел сделать это в два захода. И в отличие от многих других чиновников в правительстве председатель Нацбанка обязан принимать решение.

***

© ZONAkz, 2015г. Перепечатка запрещена. Допускается только гиперссылка на материал.