Высокие темпы роста казахстанской экономики, смягчение условий потребительского кредитования и сохранение тарифных барьеров, действующих на пространстве Таможенного союза, обеспечили продолжение интенсивного роста автомобильного рынка республики в 2013 году.

Четвертый год позитивной рыночной динамики принес участникам рынка новый исторический рекорд: 163 764 легковых и легких коммерческих автомобиля, реализованных в автосалонах страны в январе-декабре 2013 года. Эта цифра на 71,69% превысила итоги 2012 года, когда казахстанцами было приобретено 95,4 тысячи автомобилей.

В то же время отчетный год характеризовался естественной стабилизацией рыночного роста. Так, сбыт автомобилей по итогам IV квартала превысил итоги предшествующих трех месяцев 2013 г. лишь на 3,9%. Показатели роста к аналогичному периоду 2012 г. в IV квартале 2013 г. при этом сохранились на высокой отметке, +60,6%

В 2014 году рынок ждет не менее чем двукратное снижение темпов прироста покупательской активности. При условии прогнозируемой 5,5%-ной динамики роста экономики Казахстана и сохранении сегодняшних условий доступа к потребительским займам по итогам 2014 года следует ожидать рыночного роста на уровне 30%. Эти темпы позволят дилерам реализовать по итогам года свыше 210 тысяч единиц легкового транспорта (включая LCV).

Сегмент легковых автомобилей

Объем сегмента легковых автомобилей по итогам 2013 г. вырос до отметки 152 188 единиц, что превосходит аналогичное значение 2012 г. на 77,49%.

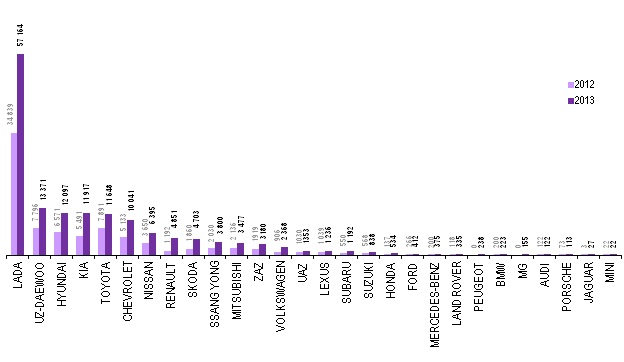

Наиболее весомый вклад в годовой рост рынка внесли дилеры марок Lada (ее вес в приросте равен 33,6%), Kia (9,7%), UZ-Daewoo (8,4%) Hyundai (8,3%) и Chevrolet (7,4% прироста).

Структура сегмента в разрезе марок

Более трети казахстанского рынка по-прежнему приходится на продукцию АВТОВАЗа. По итогам 2013 года автомобили Lada, выпускаемые в гг.Тольятти и Усть-Каменогорске, составили 37,56% суммарных республиканских продаж. Казахстанский парк пополнили 57 164 автомобиля марки – на 64,1% больше, чем годом ранее (рыночная доля в 2012 г. – 40,6%).

Дистрибьютор UZ-Daewoo в минувшем году потеснил продукцию Toyota, заняв вторую строчку рейтинга. В течение 12 месяцев на территории РК реализован 13 371 автомобиль узбекского производства – на 71,5% больше, чем в 2012 г.

Следует отметить, что архаичность оснащения моделей узбекского производства, поступающих на казахстанский рынок, в 2014 году ощутимо скажется на позициях UZ-Daewoo. В декабре минувшего года правительством Казахстана были внесены изменения в Технический регламент РК о безопасности автотранспортных средств. Они являются частью стратегии повышения безопасности автомобильного транспорта и предписывают иностранным автопроизводителям (за исключением стран-членов ТС) комплектовать выпускаемые автомобили подушками безопасности, ABS, креплениями Isofix и рядом других элементов оснащения. Модели узбекского автопрома, доступные сегодня на рынке Казахстана, этим требованиям не отвечают.

Тем временем рыночная доля UZ-Daewoo на рынке республики уже по итогам 2013 года несколько сократилась: с 9,1% до 8,79%.

Бренд Hyundai, напротив, улучшил свое положение в сегменте легковых автомобилей: сбыт вырос на 84,1% (до 12 097 ед. без учета LCV), рыночный вклад составил 7,95% против 7,66% годом ранее. По итогам года Hyundai в тройке лидирующих марок.

Еще более стремительной оказалась динамика другого корейского бренда. В 2,2 раза вырос спрос на автомобили Kia: в гаражах казахстанских автовладельцев прибавилось 11 917 авто усть-каменогорской сборки, что эквивалентно 7,83% рынка (против 6,4% в 2012 г.).

Пятой по популярности маркой 2013 года стала Toyota. Ее клиентами оказались 11 648 казахстанцев – на 47,6% выше прошлогоднего значения. Однако рыночный вклад марки сужается: 7,65% на фоне 9,2%, зафиксированных в 2012 г.

В отчетном году практически удвоился спрос на модельный ряд Chevrolet (+95,62%). Свой выбор на этой марке остановил 10 041 покупатель, или 6,6% от емкости рынка (против 5,99% в 2012 г.).

На прежней, седьмой позиции остался дистрибьютор марки Nissan. Его сбыт увеличился на 75,3% (6 395 ед.). Однако рыночная доля производителя незначительно сократилась, до 4,2%.

Линейка автомобилей Renault, занимавшая в предшествующем году 12-ую позицию, показала самую высокую динамику сбыта среди лидирующих брендов. Спрос на модели французской марки вырос в четыре раза. По итогам года на них пришлось 3,2% сегмента легковых авто (ранее 1,39%), а суммарные продажи без учета предложений категории LCV составили 4851 ед.

Второй маркой TOP10 по показателю темпов роста стала Skoda. Число ее поклонников увеличилось в 2,5 раза, достигнув отметки 4 703. Рыночный вклад марки возрос с 2,17% до 3,1%. На девятой строчке рейтинга Skoda заменила другой бренд локальной сборки – костанайский SsangYong.

Именно SsangYong замыкает десятку самых популярных предложений 2013 года. Со складов АО “Агромашхолдинг Казахстан” по итогам 12 месяцев было отгружено 3800 автомобилей (+87,2%). Рыночное присутствие марки также “в плюсе”: 2,5% против 2,37% годом ранее.

Примечательными событиями 2013 года также стали начало официальных поставок в Казахстан автомобилей марки MG (май 2013) и возобновление продаж линейки Peugeot (октябрь 2013). Продажи двух брендов по итогам года составили 155 и 258 единиц соответственно.

Спрос на премиальные бренды, доступные на рынке республики, в отчетный период вырос на 38%. Сбыт восьми люксовых марок достиг 2 453 единиц. 1 236 из них пришлось на шоурумы Lexus.

Динамика продаж легковых автомобилей в разрезе брендов, ед.[2012/2013]

Структура сегмента в разрезе моделей

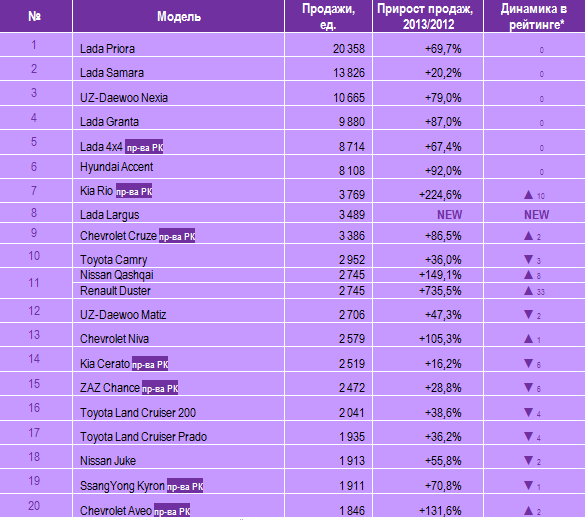

В списке наиболее популярных на казахстанском рынке моделей продолжает доминировать продукция российских автозаводов. В первой двадцатке бестселлеров на них приходится 8 автомобилей. 7 моделей представлены линейкой казахстанских автосборочных предприятий.

При этом перечень шести лидирующих моделей 2012 года не претерпел изменений в январе-декабре 2013 г.

20 358 казахстанцев отдали свое предпочтение российской Lada Priora, 13 826 – приобрели Lada Samara. Третьей по популярности моделью осталась UZ-Daewoo Nexia (10 665 ед.). Замыкают пятерку бестселлеров по-прежнему Lada Granta и Lada 4×4, на счету которых 9 880 и 8 714 фактов продажи соответственно. Как и годом ранее, под №6 в рейтинге фигурирует Hyundai Accent российской сборки (8 108 реализованных авто).

Втрое выросли продажи Kia Rio, часть модификаций которой выпускается в г.Усть-Каменогорске. По итогам года свой выбор на этой модели остановили 3 769 казахстанцев.

Под №8 расположился новый российский универсал Lada Largus, чьи продажи составили 3489 единиц.

Благодаря 3 386 покупателям, на два пункта в рейтинге поднялся Chevrolet Cruze казахстанской сборки (№9).

Завершает TOP-10 моделей-лидеров сбыта Toyota Camry. Японский седан российского происхождения в 2013 году пополнил казахстанский парк на 2952 единицы.

По 2 745 реализованных автомобилей пришлось на долю кроссоверов Nissan Qashqai и Renault Duster. Последний в минувшем году продемонстрировал самый стремительный рост популярности среди всех моделей первой двадцатки: продажи SUV от Renault выросли более чем в 8 раз.

Малолитражка UZ-Daewoo Matiz тем временем потеряла две строчки рейтинга, расположившись под №12 (2706 ед.).

На 105% вырос сбыт внедорожников Chevrolet Niva – 2579 единиц. В середине второй десятки – модели локальной сборки, Kia Cerato и ZAZ Chance. На их долю пришлось 2519 и 2 472 проданных авто.

Минус четыре строчки рейтинга – с таким результатом завершили год внедорожники Toyota Land Cruiser 200 и Land Cruiser Prado (2 041 и 1 935 единиц соответственно). Две позиции потерял и кроссовер Nissan Juke, занявший 18-ую строку (1 913 ед.). Символические 2 единицы отделяют от него костанайский внедорожник SsangYong Kyron (№19).

Замыкает двадцатку бестселлеров 2013 года Chevrolet Aveo, выпускаемый на мощностях АО “Азия Авто”. Число покупателей модели выросло в 2,3 раза, до отметки 1846 автомобилей.

TOP-20 моделей легковых автомобилей [2013]

* Перемещение с позиции, занятой по итогам 2012 г.

Сегмент легких коммерческих автомобилей

На фоне динамики 2011-2012 гг. рост сбыта в сегменте легкой коммерческой техники заметно замедлился: годовой прирост по итогам января-декабря 2013 г. составил 20,1%.

Тем не менее дилерами вновь был обновлен исторический рекорд продаж на отметке 11 576 автомобилей категории LCV.

При этом IV квартал истекшего года был отмечен снижением объемов сбыта в абсолютных цифрах: если в июле-сентябре 2013 г. участниками рынка было реализовано 3193 автомобиля категории LCV, то в октябре-декабре сбыт не превысил отметки 3087 единиц.

Структура сегмента в разрезе марок

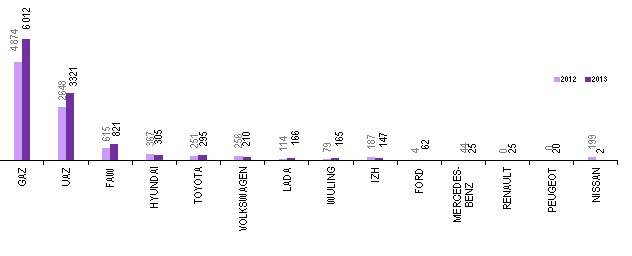

Российские производители, на сбыт продукции которых приходится более 80% сегмента легкой коммерческой техники, в 2013 году дополнительно укрепили свои позиции.

Так, рыночная доля марки GAZ увеличилась с 50,57% в 2012 г. до 51,94% в отчетный период. Продажи легкотоннажных автомобилей нижегородского производства по итогам года достигли 6012 единиц (+23,35% год-к-году).

Продажи моделей UAZ коммерческого назначения также выросли на 25,42% и составили 3321 ед. В 2013 году на продукцию Ульяновского автозавода пришлось 28,69% рынка легкой коммерческой техники (против 27,47% годом ранее).

Свое рыночное присутствие расширил в минувшем году и бренд FAW, занимающий третью строчку по объемам продаж в сегменте. На счету дилера марки отгрузка 821 автомобиля (64 из их числа выпущены в г.Семее Восточно-Казахстанской области). Сбыт продукции FAW по итогам года увеличился на 33,5%, а рыночная доля равна 7,1%.

Другой бренд, коммерческая техника которого также выпускается на территории РК — Hyundai, впервые в посткризисный период показал снижение объемов сбыта: c 365 единиц в 2012 г. до 305 по итогам 2013 г.

В первую пятерку марок, представленных в сегменте, вошла также Toyota (295 реализованных единиц).

Динамика продаж легких коммерческих автомобилей в разрезе брендов, ед. [2012/2013]

ПРИМЕЧАНИЕ: к сегменту легких коммерческих автомобилей отнесены легкие развозные коммерческие автомобили, в том числе пикапы, малотоннажные фургоны и грузовики транспортной категории N1 (полной массой не более 3,5 т), а также микроавтобусы вместимостью до 17 пассажиров транспортных категорий M1 и М2 (но не более 3,5 т полной массы), включая FAW CA 1010, 1031, 1037, 1040, 1041, 1047, 5021, 5031, 5041, 6350, 6371, 5023; FORD Transit; IZH 2717; UAZ 2206, 2360, 2363, 3303, 3309, 3741, 3909, 3962; HYUNDAI H-1; Lada 2329, VIS 2345, 2346, 2347; Mercedes Sprinter; Nissan NP300; RENAULT Kangoo, Trafic, Master; SAZ NP-37; SKODA Roomster; TOYOTA HiAce; VOLKSWAGEN Caddy, Caravelle, Crafter, Multivan, Transporter; WULING; ZX Admiral BQ 2023, Grandtiger BQ 2023.

Структура рынка новых легковых и легких коммерческих автомобилей в разрезе компаний-дилеров

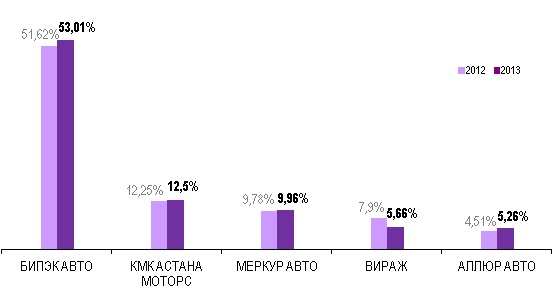

На пятерку крупнейших участников рынка по итогам года пришлось 88,6% всего сбыта легковых и легких коммерческих автомобилей.

Доминирующую позицию в списке казахстанских дилерских групп сохраняет за собой холдинг “БИПЭК АВТО”. По результатам 12 отчетных месяцев компания опережает ближайших конкурентов с четырехкратным отрывом, а ее рыночная доля выросла с 51,62% в 2012 г. до 53,01% в минувшем году.

Четверть процента к своему прежнему показателю прибавила КМК “Астана Моторс”, занимающая вторую строчку рейтинга казахстанских авторетейлеров. В 2013 году выбор в пользу компании сделали 12,5% казахстанских покупателей (12,25% в январе-декабре 2012 г.).

9,96% сбыта пришлось на бренды, представляемые “Меркур Авто”. По итогам 2012 г. эта цифра была несколько ниже — 9,78%.

Рыночный вклад сети автосалонов “Вираж” в отчетный период составил 5,66%. Годом ранее дилер занимал 7,9% рынка республики.

Последняя позиция в пятерке казахстанских дилерских групп осталась за компанией “Аллюр Авто”. Ее рыночная доля по итогам года увеличилась с 4,51% до 5,26%.

Распределение рыночных долей TOP-5 официальных дилеров, %

[2012/2013]

ПРИМЕЧАНИЕ: при расчете рыночных долей использованы продажи официальными дилерами

как легковых, так и легких коммерческих автомобилей.

Производство легковых автомобилей

По итогам года объемы казахстанского автопроизводства выросли на 96,25% и достигли рекордной отметки 37 471 легковой автомобиль (против 19 094 ед. в аналогичный период 2012 г.).

Особенно ощутимый рывок казахстанские производители сделали в IV квартале: в октябре-декабре 2013 г. было выпущено 12 472 автомобиля против 8 599 единиц по итогам III квартала.

На долю АО “АЗИЯ АВТО” (г.Усть-Каменогорск) по итогам года пришлось 31 007 единиц выпущенной техники. На базе АО “Агромашхолдинг Казахстан” в отчетный период было собрано 6 464 легковых автомобиля.

Сбыт автомобилей местной сборки в 2013 г. достиг 33 552 единиц (+80,18% год-к-году).

Таким образом, доля казахстанской продукции в сегменте легковых автомобилей возросла с 21,72% в 2012 г. до 22,05% в тот же период 2013 года.

Одновременно палитра легковых автомобилей, выпускаемых в республике, была расширена до 36 моделей 7 брендов. Так, в сентябре стартовала крупноузловая сборка моделей Peugeot на мощностях АО “Агромашхолдинг Казахстан” (г.Костанай).

В декабре на базе ТОО “Сарыаркаавтопром” официально стартовал мелкоузловой выпуск внедорожника SsangYong C150 (Nomad SUV). Перспективный потенциал сбыта модели оценивается инвестором (группа “Аллюр Авто”) в 50 тыс. единиц. По итогам четырех месяцев продаж в Казахстане реализовано 111 автомобилей SsangYong Nomad.

Также в ноябре 2013 года в г.Усть-Каменогорске состоялся запуск строительства автопроизводства полного цикла, осуществляемого АО “АЗИЯ АВТО Казахстан” совместно с ОАО “АВТОВАЗ”. Запуск первой очереди цехов сварки, окраски, сборки автомобилей и технопарка по выпуску автокомпонентов мощностью 120 тысяч единиц ожидается в 2016 году.

Объем выпуска легковых автомобилей в РК в разрезе производителей, ед. [2013]

Данный обзор носит ознакомительный характер, адресован средствам массовой информации и широкому кругу заинтересованных лиц. Компания не несет ответственности за убытки или ущерб, причиненный вследствие использования информации.

Оценки, представленные в обзоре, соответствуют дате выхода и могут быть изменены без уведомления.

При подготовке материала учтены результаты продаж как компаний-членов профессиональных объединений, так и не входящих в их состав участников рынка. Использованы данные статистического учета официальных представительств автопроизводителей стран СНГ и дальнего зарубежья в РК, компаний-дилеров, органов дорожной полиции.

Воспроизведение обзора целиком или частично возможно только при обязательном указании источника.

За детализированной аналитикой по автомобильному рынку Казахстана обращайтесь:

© Консалтинговая компания “Qncepto” /“Концепто”/

500013, Республика Казахстан, г.Алматы, пл.Республики 15 | тел./факс: +7 727 390 80 47 | www.qncepto.kz | e-mail: info@qncepto.kz