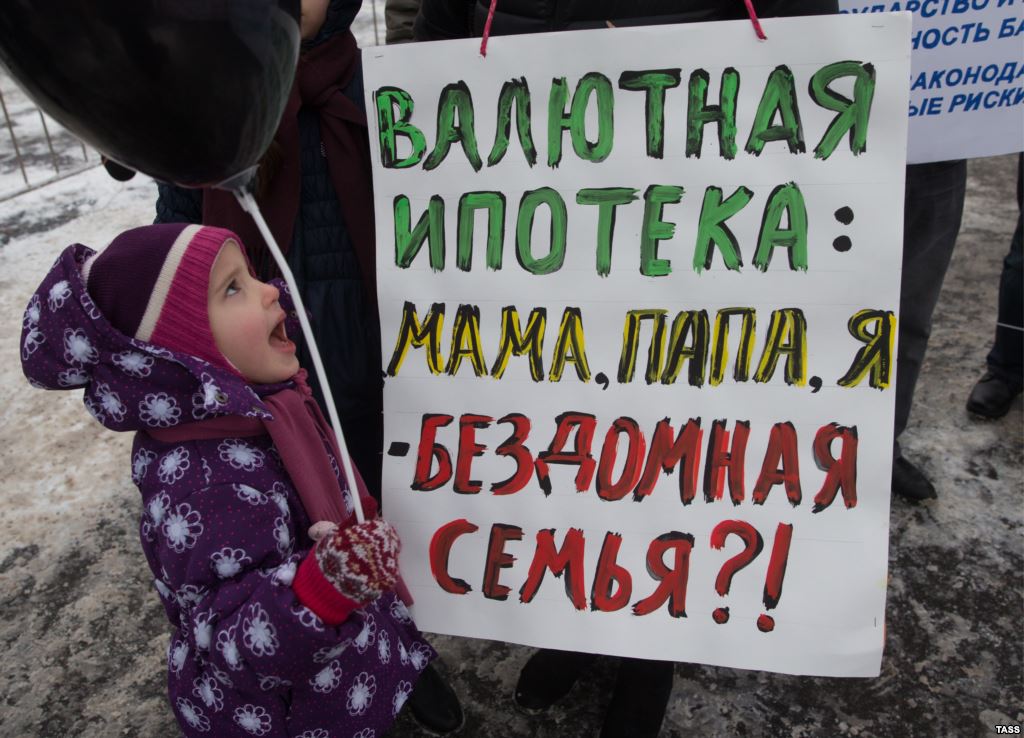

«Неделю после девальвации пробегала в полуобморочном состоянии в поисках выхода из кредитного капкана. Несколько лет назад взяла кредит в долларах, пережила одну девальвацию – 2009 года, потом опять тенге обвалился – в феврале прошлого года. Долг в тенговом выражении не уменьшается, а только растет. Зарплата между тем остановилась в своем развитии. Практически все документы собрала, чтобы перевести кредит в тенге, остались один-два визита в банк, и вот, опять девальвация! Неужели никогда не выкарабкаться из этого плена?», – такой крик души в социальных сетях не редкость.

Сегодня в Казахстане 200 тыс. ипотечников – тех людей, кто связан обязательствами с банком. И значительная часть этих клиентов – примерно каждый третий – до сих пор имеют долларовую ипотеку.

Если снова бум-бум…

Сегодня предложение по ипотеке находится в стагнации – банки испытывают большие проблемы с ликвидностью. Одни, кто потенциально может работать в традиционно привлекательном сегменте, все еще расчищают свои портфели, другие приостановили свои ипотечные программы до лучших времен.

Статистика на этот счет красноречива. Так, займы физическим лицам на покупку и строительство жилья на 1 июля 2015 года составили 1,032 трлн. тенге. Годом ранее данный показатель был немного выше: 1,049 трлн. тенге. Ипотечные жилищные займы составили 969,5 млрд. тенге и 952,1 млрд. тенге соответственно на 1 июля 2015 и 2014 года. Рост в этих сегментах является, как видим, исключительно символическим.

Спрос откладывается, накапливается, и, конечно, при первой же возможности он будет реализован…

Настоящий бум ипотечного кредитования Казахстан пережил в 2006-2007 годах. Тогда валютные кредиты выдавались щедро – казахстанские банки охотно фондировались за рубежом, наводняли внутренний рынок долларами и все валютные риски предусмотрительно перекладывали на своих заемщиков. Долларовые кредиты были дешевы и востребованы – клиенты в те годы даже сами предпочитали их кредитам в тенге. В последующие годы выдача валютных кредитов сократилась в несколько раз, она имела тенденцию к уменьшению вплоть до 2014 года, когда банки вновь стали активно предлагать валютные займы. Но вдруг все изменилось.

«Несмотря на то, что спрос населения на тенговые кредиты рос в течение 2014 г., банки были готовы предоставлять преимущественно валютные займы. Таким образом, отмечается более активная выдача займов физическим лицам в иностранной валюте в течении 2014 г. как способ защиты денежных потоков со стороны банков. Более того, значительно снизилась стоимость кредитования в иностранной валюте, средневзвешенная годовая процентная ставка по валютным займам упала с 11,7% в 2013 г. до 7,4% в 2014 г.», – говорится в отчете о финансовой стабильности за 2014 год.

И поэтому уже сегодня необходимо предпринять превентивные меры, чтобы банки и их клиенты вновь не пережили дежавю.

А пени – пени подождут

Первое и самое главное, что предлагает Нацбанк РК: запретить выдачу кредитов в иностранной валюте. При этом действует существенная оговорка: если у заемщика в течение шести месяцев нет доходов в валюте.

Комментарий. Казахстанская современная экономика имеет нарушенный валютный баланс: все свободные активы и населения, и предприятий, в том числе государственных, и банков сегодня переведены в доллары. Однако подавляющее большинство субъектов бизнеса, в том числе, надеемся, и экспортоориентированные компании платят зарплату своим сотрудникам в тенге. Поэтому для кого сделано исключение, непонятно. И таким образом у банков всегда остается соблазн, как и раньше, не брать на себя валютные риски. В таких условиях требуется решительный и безапелляционный подход: запретить выдачу в иностранной валюте без всяких исключений.

Кроме того, необходимо пойти дальше и обязать банки конвертировать валютную ипотеку, выданную в прежние годы, в тенге. Большинство ипотечников до сих пор имеют валютную ипотеку и не могут осуществить все процедуры по переводу кредита в тенге самостоятельно и достаточно оперативно. Здесь требуется определенная методика и прописанные процедуры – Национальный банк мог бы выполнить эту работу, все ресурсы для этого у него имеются.

Второе. Как недавно заявил заместитель председателя Национального банка Куат Кожахметов в парламенте, представляя законопроект, банки второго уровня будут обязаны предоставлять заемщику на выбор условия кредитования: либо без взимания комиссий, учитываемых при расчете годовой эффективной ставки вознаграждения, либо предусматривающие право банка взимать помимо ставки вознаграждения комиссии и тарифы, связанные с выдачей и обслуживанием банковского займа.

Комментарий. Сложно представить, что такой выбор может появиться у клиентов. Без подробных, внятных пояснений и инструкций здесь обойтись сложно, так как, безусловно, клиенты будут против комиссий, банки – за.

Третье. Планируется установить предельный размер штрафа при нарушении обязательств по займам: до 90 дней – не более 0,5% в день от суммы просроченной задолженности, по истечении 90 дней – не более 0,03% за каждый день просрочки, но не более 10% от суммы просроченной задолженности.

Комментарий. Безусловно, пени ложатся тяжким бременем на заемщиков: иногда именно штрафные санкции приводят клиента к хронической неплатежеспособности, ведь платежи клиентов увеличиваются существенно. Поэтому такие ограничения могут сыграть позитивную роль. Ну а Нацбанк, со своей стороны, должен продумать и другие процедуры, которые позволят снизить объем неработающих активов. Возможно, это могут быть дополнительные требования к заемщикам, которые, увы, пока так и не способны адекватно оценивать свою кредитоспособность.

Четвертое. Будет изменена очередность погашения просроченной задолженности. При задолженности до 180 дней в первую очередь будет погашаться основной долг, далее по порядку: вознаграждение по кредиту, сумма основного долга за текущий период, вознаграждение на текущий период и издержки по взысканию задолженности. После 180 дней сначала погашается основной долг, следом вознаграждение по кредиту, сумма основного долга за текущий период платежей, вознаграждение за текущий период платежей, неустойки, штрафы и пени и издержки по взысканию задолженности.

Комментарий. Совершенно справедливое решение, так как при просрочке казахстанские банки сегодня взимают в первую очередь именно неустойки, пени, штрафы, процентное вознаграждение. Причем, эти суммы часто превышают сумму погашения по кредиту за тот или иной период. Банки должны наконец научиться рассматривать спорные и неприятные ситуация с точки зрения не своих финансовых интересов, а с точки зрения сотрудничества и помощи клиенту. Только тогда они станут клиентоориентированными не на словах, а на деле.

***

© ZONAkz, 2015г. Перепечатка запрещена. Допускается только гиперссылка на материал.