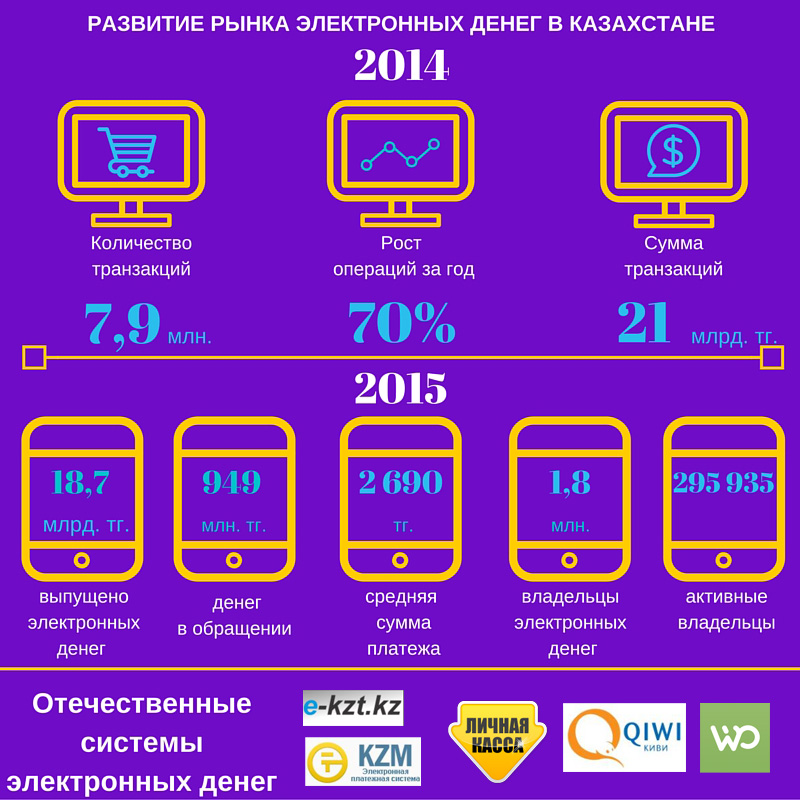

Электронные деньги – наиболее перспективный сегмент в области финансов. Этот рынок показывает взрывной рост – так, в 2014 году по сравнению с 2013 годом, он вырос на 70%. И это при том, что объективно пока далеко не все потенциальные участники рынка электронных денег прочувствовали вдохновляющую перспективу, не все включились в процесс, население все еще недопонимает эту тонкую материю, которая способна обеспечить финансовую безопасность на более высоком уровне, чем она есть сейчас…

Наши граждане пользуются электронными деньгами уже больше 10 лет – это гораздо удобнее, чем пользоваться платежными карточками, когда идет речь о платежах в интернете. Платежные карточки, конечно, сильно зарегулированы – например, в Казахстане до сих пор нельзя проводить интернет-платежи, если к этому сервису не открыт доступ: нужно позвонить (или даже совершить визит) в банк, пройти аутенфикацию. С электронными деньгами все проще – для них не существует границ, можно легко конвертировать в другую валюту, провести платеж – секундное дело. Имея электронный кошелек, человек может легко, быстро и просто оплачивать любые услуги или товары с минимальными комиссиями или даже вообще без них. Электронный кошелек открывает даже больше возможностей, чем привычные для нас бумажные деньги.

Рынок электронных денег в Казахстане сегодня инфраструктурно оформлен. Существует пять операторов электронных денег, шесть коммерческих банков являются эмитентами. По закону, эмитентами могут быть только банки. Но со временем в Казахстане могут появиться и другие отечественные системы электронных денег, и другие эмитенты.

Так, например, АО «Казпочта» в настоящее время не владеет лицензией на эмиссию электронных денег. Но, по словам руководителя пресс-службы Байрама Азизова, организация рассматривает участие в данной сфере в роли агента для пополнения и снятия наличных средств со счета электронных денег. В интервью интернет-газете ЗонаКЗ он также сообщил, что дополнительно к возможностям безналичных расчетов, в том числе через платежные карточки, Казпочта планирует реализовать прием электронных денег в качестве оплаты за услуги, в том числе и через собственные интернет-площадки.

Константин Горожанкин, президент Ассоциации Казахстанского интернет бизнеса и мобильной коммерции, один из авторов предыдущего законопроекта о платежах и платежных системах, который был принят еще в 2011 году, вспоминает, что еще тогда профессиональные участники рынка предлагали наиболее приемлемый вариант – чтобы электронные деньги и электронные кошельки развивались частными компаниями. В итоге закон был принят в довольно жесткой форме и правом эмитировать электронные деньги наделены только коммерческие банки. Нужны ли им электронные деньги, если у них есть масса других продуктов, которые приносят более существенные доходы? Что мы имеем в результате? «По сути рынок съеден российскими электронными деньгами, теми же WebMoney и Яндекс.Деньги, которые не привязаны ни к какому банку – они гораздо раньше нас стартовали и очень хорошо чувствуют себя без какой-то легализации в Казахстане», – говорит Константин Горожанкин и резюмирует: – Действия Нацбанка погубили наш рынок электронных денег.

Впрочем, и Григорий Марченко, ушедший в отставку с поста главы Национального банка РК, но в бытность которого принимался первый закон об электронных деньгах, кажется, пришел к пониманию всей сложности вопроса. В одном из своих интервью, в данном случае, сайту lenta.ru он заявил о том, что страны Таможенного союза сильно зависят от зарубежных платежных систем, а введение электронных денег крупными западными корпорациями… несет угрозу национальной безопасности. «Представьте себе, что сейчас будет вводиться Apple Pay, Google Pay или Facebook Pay. И вот вам вопрос: обычный горожанин, уже десять лет использующий технику компании Apple или по несколько часов в день проводящий в Facebook – какими он продуктами воспользуется? Своими любимыми Apple и Facebook? Или продуктами, предлагаемыми местной банковской системой? Правильно, своими любимыми. И ведь это будут не электронные деньги, а, по сути, суррогат. У него, суррогата, будет только одна функция – это платежное средство, причем корпоративное. И на выходе вы получите зависимость экономики от платежных средств, эмитируемых американской компанией с полной базой данных о ваших гражданах. Это ли не угроза национальной безопасности?» – объяснил Марченко.

Одним из методов борьбы с этой проблемой Марченко называет внедрение собственных электронных денег, причем их эмиссией должны, по его мнению, заниматься только центральные банки стран Таможенного союза. «Если в течение трех лет центральные банки крупных развивающихся государств не введут систему собственных электронных денег, через пять лет вводить их будет уже поздно. Во многих странах сложится такая ситуация: в наличных деньгах до половины и более операций будут производиться наличными и долларами, в структуре безналичных платежей доллар тоже сохранит солидную долю, а в электронных деньгах станут полностью доминировать Apple, Google и Facebook. И что? Как вы можете управлять системой, которая большей частью по всем видам платежей контролируется из другого города? Никак», – заявил Марченко.

До конца текущего года, вероятно, В Казахстане будет принят новый вариант закона о платежных системах. Директор QIWI Kazakhstan Владимир Ким, несмотря на то, что его компания принимает непосредственное участие в разработке законопроекта, затрудняется прогнозировать, каким закон окажется в конечном счете. Но очень надеется, что «этот закон позволит участникам рынка электронных платежных систем возможность легализовать свой статус. Он даст право на те операции, которые сейчас ограничены или невозможны из-за того, что нигде не прописаны их законодательные основы. Так, например, появится долгожданная возможность – производить оплату товаров и услуг с баланса мобильного телефона. Но самое главное – новый закон сделает электронные платежи более безопасными».

В то же время мы видим, что рынок электронных денег меняется стремительно. Так, например, российская QIWI планирует запустить в 2016 году собственный вариант виртуальных денег – битрубли. «Не помешает ли приставка «бит» этой интересной идее? В чем различие между виртуальными деньгами и электронными? – мы попросили ответить Владимира Кима.

– Перспективы хорошие, так как биткоины пользуются популярностью у продвинутых российских пользователей. Приставка «бит» добавляет новой криптовалюте узнаваемости, потому что отражает ее смысл и делает ее более привычной. Использование криптотехнологий (технологии шифрования), в свою очередь, позволит сделать финансовые операции не только безопаснее и дешевле по затратам, но и значительно увеличит их скорость, ведь у криптовалюты нет банка-эмитента. Это и есть главное ее отличие от виртуальных денег. Именно поэтому битрубли будут стоить дешевле.

Чем сейчас живет рынок электронных денег, какие драйверы роста он получит в ближайшем будущем? Насколько безопасность пользователей электронными деньгами и кошельками безупречна? Об этом читайте в следующей статье.

***

© ZONAkz, 2015г. Перепечатка запрещена. Допускается только гиперссылка на материал.