Вице-министр финансов Ержан Биржанов выразил уверенность, что желательно идти на восстановление платёжеспособности и не принимать решения по банкротству, а также назвал банкротство «чёрной меткой» — и был прав. Разберёмся, почему это так.

В Казахстане последствия банкротства сегодня прописаны в новом законе: пятилетний запрет на получение займов, семилетний — на новое банкротство, а также обязательный трёхлетний мониторинг финансового состояния.

Однако надо понимать, что фактически банкротство означает отключение человека от финансовой системы страны на ближайшие три–пять лет.

Дело не только в том, что человек не получит заём, хотя это тоже, на самом деле, достаточно тяжёлое ограничение. Банкрота будут ещё три года стабильно проверять на признаки преднамеренного и ложного банкротства. Это значит, что любое приобретение какого угодно актива станет предметом пристального надзора и возникновения вопроса о том, откуда у банкрота средства (кредитора также уведомят). Речь идёт также о любых счетах в банках и вообще о любом финансовом следе. А ведь сегодня практически вся наша жизнь завязана на платёжные карты и интернет-банкинг.

Будет проверяться и наличие скрытых активов, и здесь стоит помнить о поэтапном обязательном декларировании до 2025 года. Тут уже будут вскрыты все активы — недвижимость за границей, криптовалюта и прочее.

Опять же, при малейших признаках сделок по выводу активов в ущерб интересам кредитора банкротство будет признано недействительным, сделки по продаже любого имущества аннулированы, имущество возвращено банкроту, а затем продано на аукционе в пользу кредитора. Кроме того, наступит административная ответственность как для должника, так и для его финансового управляющего (а если таких случаев окажется много, ответственность в законе может быть повышена до уголовной).

Также гражданин, решивший признать себя банкротом в судебном порядке, в течение полугода (непосредственно в период прохождения процедуры) не сможет покинуть страну, хотя после, когда человек уже признан банкротом, для него не существует препятствий для выезда за пределы страны. Теоретически.

На практике же здесь возникает ещё один интересный момент. Банкрот с высокой долей вероятности не сможет выехать ни в одну страну, в которую нужно получить визу. При выдаче визы необходимо подтверждение платёжеспособности — та же выписка из банка (для шенгена, например, порядка 65 евро на один день). Очевидно, что такой выписки у банкрота не будет — не забываем про финансовый мониторинг. Да и в целом банкроту, вполне вероятно, не дадут визу в любом случае, как и, к примеру, ВНЖ в любой другой стране, ведь «чёрная метка» работает именно так.

К тому же надо понимать, что банкротство — непростой, а для многих болезненный, долгий и дорогой процесс.

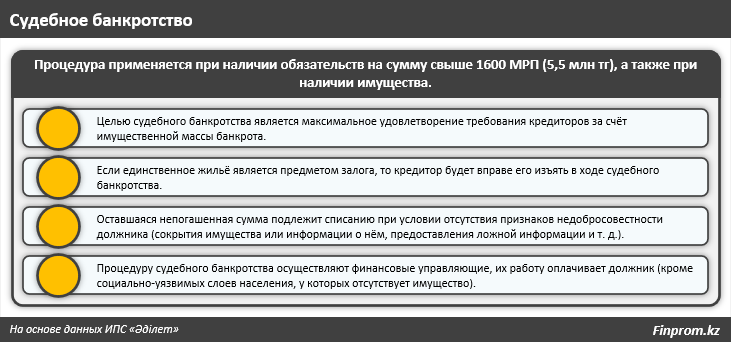

В РК сегодня действуют три вида процедур, причём через уполномоченный орган осуществляется только одна — внесудебное банкротство.

Ещё две — судебное банкротство и восстановление платёжеспособности — осуществляются с участием финансовых управляющих, чья работа оплачивается за счёт имущества должника (1 МЗП за каждый месяц, в 2023 году это 70 тыс. тенге).

Внесудебное банкротство доступно только тем гражданам, у которых долг менее 1600 МРП (5,5 млн тг на 2023 год) и нет вообще никакого движимого или недвижимого имущества (либо долг не погашался более пяти лет, либо должник — получатель АСП на протяжении шести и более месяцев).

Если же имущество имеется, то для банкротства будет применяться судебная процедура, и это имущество будет реализовано для оплаты долга — включая единственное жильё, если оно было предметом залога.

Наилучший же вариант — третья процедура, восстановление платёжеспособности. При этом раскладе человек не получает «чёрную метку» в виде статуса банкрота.

Заметим: для всех процедур, связанных с банкротством, необходимо, чтобы в отношении должника были проведены процедуры по урегулированию и (или) взысканию неисполненных обязательств по договору банковского займа и (или) договору о предоставлении микрокредита в соответствии с законами РК «О банках и банковской деятельности в Республике Казахстан» и «О микрофинансовой деятельности».

Это значит, что до подачи на банкротство нужно попытаться договориться с кредиторами. Банки и МФО обязаны предупредить заёмщика о выходе на просрочку в течение 20 дней с момента её появления. В свою очередь, заёмщик должен в течение 30 дней с даты просрочки выплат обратиться с заявлением в кредитную организацию для реструктуризации займа.

В целом, если заёмщик действительно добросовестный, а просрочка возникла из-за форс-мажора, вопрос может быть урегулирован уже на этом этапе — и именно такой вариант наиболее благоприятен для всех. Вариантов урегулирования несколько: снижение ставки вознаграждения, отсрочки платежа по основному долгу или вознаграждению, изменение метода погашения, увеличение срока займа, самостоятельная реализация недвижимого имущества, являющегося предметом ипотеки, и прочее (см. законы выше).

Подводя итоги, можно сказать, что банкротство — вариант для тех, у кого больше не осталось других возможностей разобраться с займами, и точно не повод порадоваться «списанию долгов», а крайняя мера. Если произошел форс-мажор, если человек попадал в категорию социально уязвимых, остался без дохода и без имущества, и разрешения этой ситуации в обозримом будущем не предвидится, то банкротство может стать необходимой передышкой. В иных случаях лучше избегать статуса «банкрот» и решать проблемы с кредиторами через любой из доступных вариантов договорённостей. Тем более, что, как уже неоднократно было сказано, в целом в РК нет проблем с закредитованностью населения и с возможностью погашения кредитов.

***

Информация предоставлена Finprom.kz (фото: finversia.ru)

© ZONAkz, 2023г. Перепечатка запрещена. Допускается только гиперссылка на материал.