Газета Financial Times опубликовала аналитическую статью Верити Рэтклифф под названием «Kazakhstan's banks: the wild east for consumer loans» — «Казахстанские банки: дикий восток для потребительских кредитов».

В ней говорится так: «Что-то странное происходит в Казахстане. Свыше 12 процентов потребительских кредитов являются невозвратными (non-performing), а тут еще банки раздают больше потребительских кредитов, чем когда-либо.

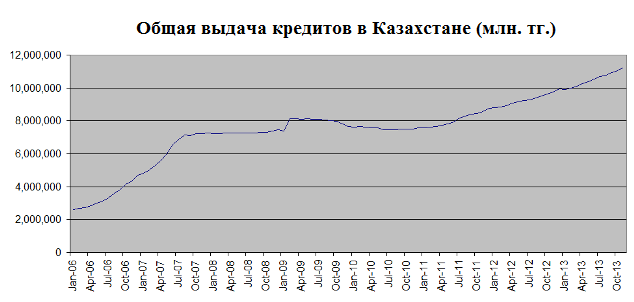

Кредитование увеличилось на 37 процентов в период между июлем 2011 года и ноябрем прошлого года. По объему оно было в ноябре 2013 года более чем в четыре раза больше, чем в начале 2006 года.

На самом деле оказывается, что объяснение этой загадки является довольно простым. Беглого взгляда на преобладающую структуру процентных ставок достаточно для того, чтобы увидеть, что банки в Казахстане совершают убийство, несмотря на высокие ставки по умолчанию. Многие из них выплачивают порядка 8 процентов в виде процентного интереса по одногодичным депозитам, а кредиты выдают под 25-40 процентов годовых людям, устраивающим вечеринку, покупающим автомобиль или раскупающим последний крутой кухонный гаджет. Верхний предел процентной ставки по потребительским кредитам составляет 56 процентов.

Банковские сайты демонстрируют свою готовность привлекать депозиты. «Вы можете быть уверены: Ваши деньги находятся под надежной защитой от любых потрясений и стабильно растут, увеличивая ваше финансовое благополучие», — говорит казахстанский филиал российского банка ВТБ, который предлагает 8,5 процента в год VIP-вкладчикам, желающим положить свыше 6 миллионов тенге.

«Свободные денежные средства могут приносить свободный от риска привлекательный процентный доход лучше, чем любые другие инвестиции», — говорится на сайте банка PNB Kazakhstan, который предлагает 5 процентов в год по депозитам 500 тысяч тенге и более».

Если вы примете во внимание то, что годовая инфляция зафиксировалась в конце прошлого года на уровне 4,8 процента, реальная процентная ставка, выплачиваемая по таким депозитам, представляется ничтожным — по сравнению с суммами, зарабатываемыми на потребительских кредитах.

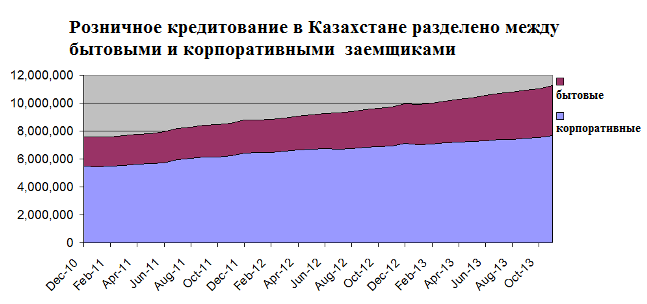

Больше дополнительного заимствования приходится на население, а не на предпринимательские структуры.

«Потребительское финансирование является единственным сектором, который действительно прибылен для банков на данный момент, — говорит Агрис Прейманис, старший экономист Европейского банка реконструкции и развития (ЕБРР). — Это — прибыльный сегмент, так что вы можете буквально прекратить кредитование всюду вне него, если это то, что вы хотите сделать».

Адиль Батырбеков, управляющий директор «Казкоммерцбанка», одного из крупнейших банков Казахстана, соглашается: «Не слишком много привлекательных возможностей имеется на корпоративном рынке. Речь идет о том, чтобы располагать надлежащими рисками и вознаграждениями. Похоже на то, что розничный рынок на данный момент предлагает лучший баланс риска/вознаграждения».

То, что предлагают банки, не ипотеки. Пока ипотеки даются под 10-15 процентов, 25-40-процентные ставки по потребительским кредитам — которые по большей части являются необеспеченными — делают их куда более популярными у банков».

***

© ZONAkz, 2014г. Перепечатка запрещена. Допускается только гиперссылка на материал.