Тенге не доверяет большинство казахстанцев

Большинство казахстанцев — предприниматели и народ, имеющее какие-то сбережения, про девальвацию уже всё уяснили. Для понимания – несколько цифр от Национального банка.

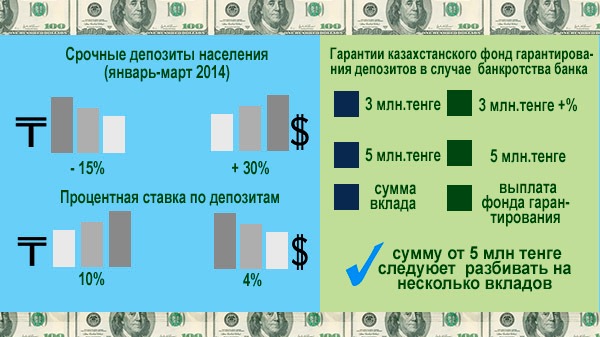

Срочные депозиты населения в тенге за январь – март уменьшились на 15%, до 1,5 трлн, а депозиты в валюте выросли на 30%, до 2,2 трлн. На первое апреля почти 60% срочных вкладов населения хранилось в валюте.

И это – несмотря на повышение ставки по депозитам в тенге до 10% и снижение по депозитам в валюте до 4%. Понятно, что доверие к тенге потеряно надолго.

В феврале-марте казахстанцы покупали в обменниках разной валюты в 2-4 раза больше, чем продавали. География покупки валюты не изменилась. Почти все фунты и юани, половину евро и долларов покупают в Алматы, а рубли, кроме Алматы, покупают приграничные к России области – Восточно-Казахстанская, Костанайская и город Астана.

Объём биржевых торгов долларом в феврале вырос по сравнению с январем на треть, а в марте упал на четверть, объём торгов евро вырос в феврале вдвое, в марте – ещё в полтора раза.

То есть, казахстанцы, несмотря на низкие ставки вознаграждения по депозитам в евро – 1-4%, в марте усиленно запасали евро. Это – ново для страны. И среди депозитов, открытых в марте, наверняка, многие – в евро. Но Нацбанк не даёт раскладки валютных депозитов по видам валют. Интерес к доллару вырос традиционно, к тенге — упал.

Вы не поверите, инфляция будет 8%

Самая большая неприятность последнего времени — ускоряющаяся инфляция: в марте она выросла до самой высокой отметки с 2007 года — на 1%.

Но и этой цифре особо доверять не стоит. Точность данных статистики как из анекдота. Помните? “Гиви, сколько будет 2+2?”. – “Э-э, так сэм, так восэм”.

“Процесс сбора информации в казахстанской статистике – непрозрачен. Хотя некоторые цифры выглядят правдоподобно. Исследователям нередко не удается объективно сопоставить такие ключевые величины, как ВВП, объем промышленного производства и уровень инфляции. Надо повысить качество национальной статистики”, — полагает директор департамента исследований АО “Halyk Finance” Сабит Хакимжанов.

Так что, специалисты и народ вынуждены изучать не статистику, а туманный набор цифр, составленный по непоследовательным принципам с неясными целями. В итоге – неточные прогнозы развития страны, а значит, невозможность для аналитиков и чиновников заранее подготовиться к негативным сценариям и разработать контрмеры.

Но наши чиновники не особо нуждаются в точных данных. Они ориентируются на иные индикаторы состояния общества. Заместитель председателя правления АО “ФНБ “Самрук-Казына” Елена Бахмутова считает, что какой будет инфляция — будет видно в июне. Но что правительство удержит годовую инфляцию в рамках 8%, не сомневается.

То есть цифр реальной инфляции мы, видимо, не узнаем. Вырастут цены на 15-20%, инфляция “будет 8%”. А как же иначе? Ведь президент Казахстана Нурсултан Назарбаев ранее поручал правительству и Нацбанку в среднесрочной перспективе снизить темпы роста инфляции до 3-4%. С 8% до 3% снижать сподручнее, чем с 15%.

“Правительство имеет привычку выходить на те цифры, которые оно ставит. Я думаю, оно выйдет на запланированные цифры инфляции”, — сказал и г-н Хакимжанов. Видимо, поэтому он считает, что “имеет смысл … создать более независимый центральный банк и дать ему больше резервов для исследований и прогнозирования”.

Цены растут даже официально

Цены точно растут. Причина — девальвация тенге. Понятно, что цены растут, прежде всего, на те товарные группы, где велика доля импорта. А если учесть, что экспортировать Казахстан и дальше будет сырье и количество его не будет расти, то и инфляции не будет снижаться.

С 1-го мая повысилась цена на дизтопливо. Понятно, как это повлияет на цены.

Инфляцию подхлестывают и дурные ожидания. Народ чувствует, что экономические санкции против России скажутся и на нас. Зависимость казахстанской экономики от цен на нефть, от рынков сбыта сырья, от мировой банковской системы, от импорта всего — от молока и памперсов до запчастей к автомобилям, от строительной техники до комплектующих для стартов на Байконуре, грозит серьезными осложнениями.

В такой ситуации объективно правильным для населения является стремление перевести свои тенговые сбережения в товары, лучше — в недвижимость, или наличную валюту. Но первое чревато повышением инфляции, второе — снижением курса тенге.

Судя по тому как выросла доля валютных депозитов и снизилась — тенговых, граждане мало верят в способности властей удержать рост цен под контролем.

В банке деньги не “сгорят”

Как сберечь деньги? — Любые сбережения на банковских депозитах, то есть приносящие процентный доход, лучше, чем сбережения под матрацем. Даже если проценты по вкладу кажутся вам незначительными, это лучше, чем если их нет вообще. И за сохранность ваших сбережений в стеклянных банках никто не отвечает. Средства с банковского счета можно забрать в любой момент. Максимум потерь ограничен процентами за последний период.

Если ваш банк, как в марте банки kaspi, Альянс и Центркредит подвергнутся информационной или иной атакам, и ваш банк рухнет, то казахстанский фонд гарантирования депозитов (КФГД) вернёт вам деньги. Главное — не забывать, что застрахована только сумма до 5 млн тенге. В эту сумму входят и проценты. То есть если вы кладете в банк 5 млн, а тот, не дай бог, закроется, вы получите обратно 5 млн, а если 3 млн, то получите свои 3 млн плюс проценты. Поэтому, если вы располагаете значительной суммой, лучше открывать два вклада в разных банках. Если депозит был размещен не в тенге, а в валюте — компенсацию выплатят без проблем в тенге по курсу Нацбанка на день краха банка.

Выбирая банк, проверьте, включен ли он в систему страхования вкладов. Эта информация должна быть размещена на сайте и в офисах самого банка. Можно также заглянуть на сайт КФГД.

Выбирайте и банк, и вклад

Универсального рецепта нет. Тем более в условия Казахстана, где люди, имеющие долгосрочные сбережения и считающие их страховым запасом, “подушкой безопасности”, считают одновременно в трех валютах – долларах, евро и тенге, постоянно объясняя себе самим и окружающим, как невыгодно то или иное решение. Какое решение выгодное? — Как говорится, знал бы прикуп… Но правила напомнить не мешает.

Выбирая банковский вклад, при прочих равных условиях выбирать следует тот, по которому проценты начисляются и добавляются к сумме вклада — как говорят, “проценты накручиваются на проценты”.

Обращайте внимание на доходность, то есть выплачиваемые проценты. Главная задача банковского вклада — сберечь деньги от инфляции.

Если вы точно не знаете, понадобятся ли вам размещаемые деньги до конца срока вклада, лучше выбрать депозит с возможностью снятия части денег без потери процентов. Правда, в этом случае его доходность будет ниже.

Каждый хранит деньги в той валюте, которая ему больше подходит. Домохозяйка какая-нибудь располагает суммой, чтобы прожить полгода, а кто-то владеет яхтами и недвижимостью. Но тенге — это вряд ли выгодное средство для вложений на ближайшие два года. Если вы сейчас вкладываетесь в доллар или евро — единственные остающиеся надежными валюты, то получите от девальвации тенге, а она – последует, какой-то доход.

Тем, у кого нет особых сбережений, волноваться не стоит и можно хранить все в тенге. А если денег много, можно диверсифицировать не только между валютами, но и формами активов: что-то вкладывать в акции, облигации; если же денег очень много, можно диверсифицировать еще сильнее: вкладывать в недвижимость.

Но правила – правилами, а всё сильно зависит от человека, его темперамента и желаний. Универсального решения нет. Один готов сделать долгосрочный вклад и не думать о своих средствах, а другой каждые три дня на эту тему размышляет и дергается. Поэтому даже эти правила не каждому подходят, ситуация очень нестабильна.

***

© ZONAkz, 2014г. Перепечатка запрещена. Допускается только гиперссылка на материал.