После девальвации народ подсчитывает уцелевшие средства. Потратить всё без остатка или отложить? Вот в чем вопрос. Специалисты по личным финансам, банковские аналитики советуют выбрать второе. Впрочем, от них-то другого мнения и не услышишь. Но ведь и вклады в банке в феврале массу переживаний принесли. Тем не менее, если вы стоите перед дилеммой — отнести денежки в банк сейчас или через месяц-другой, — есть один железобетонный аргумент сделать это как можно раньше.

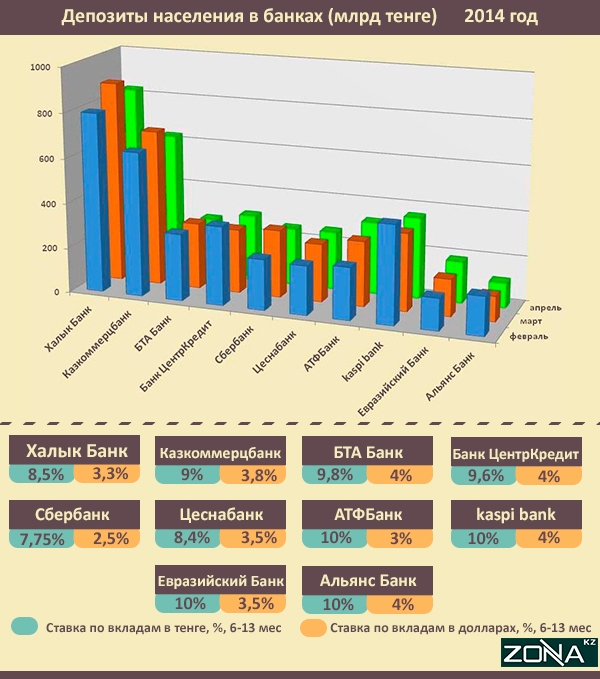

“Проверка” в банках первой десятки

Аргумент называется “умные вкладчики”. Недавний аттракцион невиданной щедрости вкладчиков, которые принесли, словно соревнуясь между собой, сотни миллиардов тенге в крупные банки, закачивается. Часть этих денег умные вкладчики уже переложили в банки поменьше, со ставками повыше. А остальные, наверняка, перекладывают сейчас. Не отставайте.

Напомню. Три безумных дня sms-атаки на банки в середине февраля спровоцировали вкладчиков забирать свои накопления из Kaspi bank, “Альянс банка” и “Банка ЦентрКредит”. В наибольшей степени, по данным Национального банка, sms-атака повлияла на Kaspi bank, из которого граждане вывели 70 млрд, чуть меньше пострадал Альянс Банк — 50 млрд и еще меньше “Банк ЦентрКредит” — 49 млрд тенге.

— Забрали. И что дальше?

– Дальше деньги вкладчиков по-степняцки кочевали из одних банков в другие. Причём, внутри банковской системы. В целом, оттока из системы не было, был прирост. Общий объем вкладов населения в банках увеличивался и в феврале, и в марте. За март он вырос на 1,2% или на 48 млрд до 4 трлн тенге с лишним.

— С чем связаны перекочёвки денег из одних в другие банки?

— Попробуем разобраться. Выберем популярные срочные вклады от 6 до 13 месяцев, с возможностью пополнения. И обязательно с капитализацией процентов, ведь годовой депозит на 10% с капитализацией эквивалентен 11,75% без капитализации. И посмотрим, как менялся объём депозитов населения на начало февраля, марта, а затем – апреля в первой десятке казахстанских банков.

Кто выиграл от sms-атаки

Картинка вырисовывается такая. Только что по вкладам граждан прошли танки девальвации, выдавив пятую часть. А через неделю людям рассылают sms-ки. Они пугаются и забирают свою наличность в банках, наплевав на недополученный процентный доход. Ведь по условиям досрочного расторжения договора банковского вклада проценты, как правило, теряются. “Одна бабка рассказала” об sms-угрозах многим. Теперь деньги едут забирать и те, кто sms не получал. – Страшно. А у увидевших толпы у отделений банков, нервы сдают совсем и они решают стоять до конца и без своих денег из банка не уходить.

Что делать с наличными дальше? Положить на депозит в другой банк – надёжный и устойчивый? – Вроде бы разумно. И люди приносят, почти в полном соответствии с размерами активов банка: в Халык – 94 млрд, в Казком – 50 млрд, в Сбербанк и Цеснабанк – по 40, в АТФ – 19, в Евразийский – 12 млрд тенге.

Крупные банки выигрывают по-крупному. А обвиняют в sms-атаке мелких служащих пострадавших банков. Блеф? – Нет, топ-менеджеры крупных банков не могли быть вдохновителями атаки, слишком очевиден их выигрыш.

Банки, о которых сообщалось в sms-ках, устояли. И тут вкладчик понимает, что надежный и устойчивый банк не очень-то нуждается в его деньгах – ставка вознаграждения по депозитам в этом банке ниже, чем в других. Он забирает денежки, чтобы пристроить их под более выгодный процент.

Поэтому Халык теряет 11 млрд, Сбербанк – 10, Казком – 8 млрд тенге. Но вкладчики забирают в разы меньшие суммы, чем принесли. Так что от sms-атаки и последовавшей паники вкладчиков атакованных банков “крупняки” всё равно в большом “плюсе”.

Но и “пострадавшие” банки первой десятки не получают обратно всех выведенных денег. Kaspi bank получает 16 млрд – 23%, а ЦентрКредит – 13 млрд тенге (27%). Альянс Банк теряет ещё 1 млрд тенге, впрочем с его-то реструктуризациями такое – не удивительно. Заодно с атакованными банками вкладчики забирают понемногу оба раза из БТА Банк — скорее потому, что уже много раз напуганы. Цеснабанк не теряет деньги с депозитов, скорее потому, что его основные клиенты – в Астане и регионах, они меньше пострадали от sms-атаки.

Куда делись остальные деньги? — Скорее всего большая часть разошлась по депозитам более мелких банков, меньшая – осталась у вкладчиков. Впрочем, дождёмся данных за апрель, картинка прояснится.

И ни какого террора

Для многих банкиров вкладчики по сути стали чуть ли не единственными кормильцами. Поэтому перед клиентами они шишек из себя не корчат.

Ставки по депозитам у банков АТФ, ЦентрКредит, Kaspi и Евразийский — “под потолок”. Потенциал роста был исчерпан оперативно, стоило только Национальному банку повысить максимальные рекомендуемые ставки вознаграждения по вновь привлекаемым депозитам физлиц.

Впрочем, в ситуации, когда положение с пассивами на рынке не самое радужное и банки склонны относиться к установленной планке именно как к рекомендации, и сам Нацбанк с пониманием относится к строптивости поднадзорных. Так что если приглядеться к предложениям банков, то в первой десятке легко встретить доходность 10% годовых. А за ее пределами – ещё легче.

Чтобы получить по депозиту в тенге больше 10% годовых уже сейчас, необязательно врываться в АТФ, ЦентрКредит, Kaspi или Евразийский с ружьем. Они и получили деньги вкладчиков. По принципу – где ставки вознаграждения, в том числе – в валюте, повыше, туда и денег побольше. И правильно.

Понятно, что гражданам недополученную выгоду от процентов по вкладам, изъятым из банков досрочно, никто не компенсирует. Но вкладчики в Казахстане – вполне себе грамотные. Когда нужда прижмёт.

***

© ZONAkz, 2014г. Перепечатка запрещена. Допускается только гиперссылка на материал.