Пенсионные накопления казахстанцев на 1 апреля составляли около $22 млрд. Правда, на 1 февраля они составляли $24,5 млрд. Конечно, не вкладчики ГНПФ получили за два месяца пенсий на $2,5 млрд. Это – девальвация (валютная корректировка), ещё одно “благо”, принёсшее по мнению главы Нацбанка Кайрата Келимбетова хорошие новости: “… если в 2013 году золотовалютные резервы страны уменьшились с $28 до $24 млрд, то сегодня они снова выросли до $28 млрд”.

Все эти обсуждения – блеф

Главное изменение, предполагаемое концепцией – ещё 5% от фонда оплаты труда за счет взносов работодателей. Второе – зависимость порядка назначения базовой пенсии от стажа участия в пенсионной системе. То есть, все, чьи работодатели не выплачивают за них 10% в ГНПФ, будут заведомо уменьшать свою базовую пенсию. А именно на неё сейчас накручиваются хоть и крохотные, но индексации.

Пенсионные выплаты будут складываться из базовой пенсии, выплачиваемой из республиканского бюджета, из условно-накопительной — формируемой за счет взносов работодателей и накопительной — формируемой 10% с дохода работника.

Сроки подготовки документа ускорялись. Сначала министерство труда и социальной защиты населения (МТСЗН) с Национальным банком обещали представить концепцию в сентябре 2014 года, а потом – к июлю. К этому же времени в ЕНПФ будут готовы предоставить сведения по накоплениям вкладчиков за 2013-2014 годы. Видимо, кто-то придал разработчикам скорости и свёл сроки полной ясности с накоплениями и основными пунктами концепции, а проекту зажёг зелёный свет.

— Проект вывесили на www.enbek.gov.kz. Наверно, для всенародного обсуждения? Могут ли быть внесены серьезные изменения в ходе обсуждения? Каким путем? Через Комитет по социально-культурному развитию мажилиса?

– Все эти обсуждения — блеф. Просто по регламенту подготовки таких документов разработчики должны прикладывать справку о результатах обсуждения. Серьезно никто этим не занимается. Реально проект появился, когда Минтруд его уже внес в правительство, — ответил на наши вопросы генеральный директор компании “ЮрИнфо” Игорь Лоскутов.

Зачем объединяли?

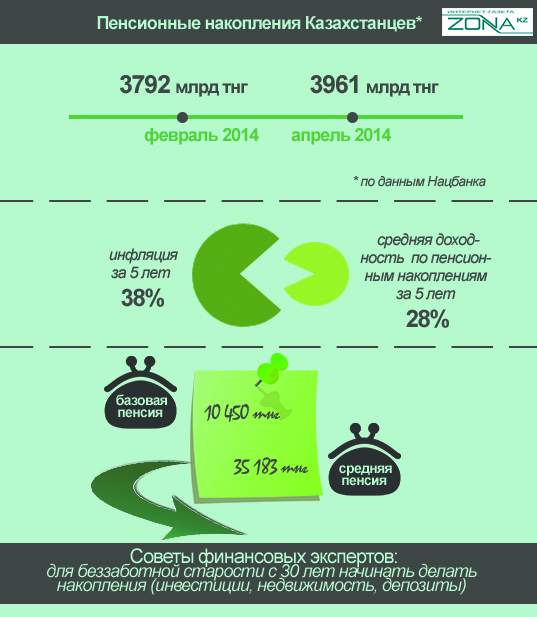

Пенсионные накопления казахстанцев, по данным Нацбанка, составили на 1 февраля – 3792, а на 1 апреля 3961 млрд, почти 4 трлн тенге. Сумма накоплений — $22 млрд сопоставима с золотовалютными резервами Нацбанка. И, в отличие от резервов, которые могут резко падать, накопления продолжат расти. Ведь мы — работаем.

Как видите, в тенге сумма естественно выросла, а в долларах США – потеряла разом 2,5 ярда. И это после 1998 года – момента возникновения накопительной пенсионной системы, была вторая девальвация. Кто сегодня может гарантировать, что завтра Нацбанк не осуществит очередную девальвацию на 20%?

Средняя доходность по нашим накоплениям за пять лет 27-29%. Накопленный уровень инфляции за эти же 5 лет – 38%. Так что, несмотря на титанические усилия пенсионных фондов, наши деньги за всё время существования системы в дополнение к двум девальвациям, тихо таяли от инфляции.

Почему решили объединить пенсионные фонды – большой вопрос. Одна из особенностей действий нашего Нацбанка — то, что многое на самом деле непонятно, многое определяется, как сказать, экспертным мнением самого Нацбанка. То есть не все правила раскрыты, вот в этом — большая неопределенность для граждан, то, что не все понимают, по каким критериям будет ЕНПФ работать теперь.

Дальше. Обеспечит ли финансовую устойчивость пенсионной системы слияние пенсионных фондов в ЕНПФ? — Концентрация — это риск. Классика экономики: любое стремление к дополнительной диверсификации ведет к большей устойчивости, большей надежности, к лучшему финансовому положению, в конце концов. Вспомните известную заповедь инвесторов о яйцах, которые нельзя держать в одной корзине. Так что, не обеспечит.

Объединение пенсионных фондов доходности по нашим накоплениям не добавит. И глава Нацбанка уже косвенно это признал. ЕНПФ станет вкладывать наши накопления – 4 трлн в ценные бумаги – акции и облигации компаний, депозиты банков, бумаги Минфина. Конкурировать ему ни с кем не нужно, зато есть доверительный управляющий — Нацбанк. Эффективность госуправления обычно ниже частного. Впрочем, экспертное мнение Нацбанка тоже меняется. Недавно на заседании Мажилиса глава Нацбанка призывал “… не ждать манны небесной от государственного фонда”. Но если ЕНПФ эффективнее работать не станет, то зачем объединяли?

Спасение утопающих – дело рук самих утопающих

Средняя сумма накоплений на счетах казахстанцев не известна. Грубо, конечно, можно подсчитать, разделить все накопления в системе на примерно 8,5 млн работающих. Получится 466000 тенге или $2500 – смешные деньги.

Ключевой плюс государственной (солидарной) пенсии — это то, что государство ее регулярно индексирует. А если говорить о накопительной части пенсии, то здесь главный плюс — то, что она наследуется.

Рассчитать пенсию самому – невозможно. Просто так не прикинешь: вот столько-то отработал, столько-то пенсия должна быть. То есть здесь, опять же, очень хитрый такой маневр.

В этом году с 1 апреля пенсии выросли на 14%, — сообщало минтруда. Базовая пенсия выросла до 10450 тенге. Это действительно очень мало. И от её размера зависят выплаты по индексациям. В результате повышения пенсий на 9% с начала года, средний размер пенсионных выплат составил 35183 тенге. Комфортно на государственную пенсию не проживёшь. О достойной старости на $190 в месяц мечтать не приходится.

Поэтому эксперты призывают всех, начиная уже с 25-30 лет задумываться о будущей достойной старости. 30 лет — это крайний возраст, когда уже пора начинать делать какие-то накопления, инвестиции и откладывать что-то на черный день. Вне пенсионной системы. Приемлемый вариант для пенсионера по старости, лет в 60 — вложение в недвижимость. К 60 годам эта недвижимость – квартира, офис, склад для сдачи в аренду, у семьи должна быть. Возможно добавлять к пенсии проценты с банковских депозитов, но они тоже уже должны быть.

Вопрос о новом реформировании пенсионной системы упирается в то, за счет чего будет реально обеспечиваться адекватная – соответствующая ранее получаемым доходам, пенсия и финансовая устойчивость системы. И будет ли? Если это будет происходить за счет граждан, то есть если это увеличение отчислений, это может выглядеть как решение общестрановой проблемы за счет населения. У нас такого рода ситуаций немало.

***

© ZONAkz, 2014г. Перепечатка запрещена. Допускается только гиперссылка на материал.