Издание FX Empire опубликовало статью под названием «Oil War Having Long Reaching Effects» — «Нефтяные войны, имеющие далеко идущие последствия».

В ней говорится так: «Самые высокие с 1990-х годов цены на золото относительно нефти свидетельствуют о том, что падение стоимости этого сырья проистекает из избыточного предложения, а не из потенциальной дефляции.

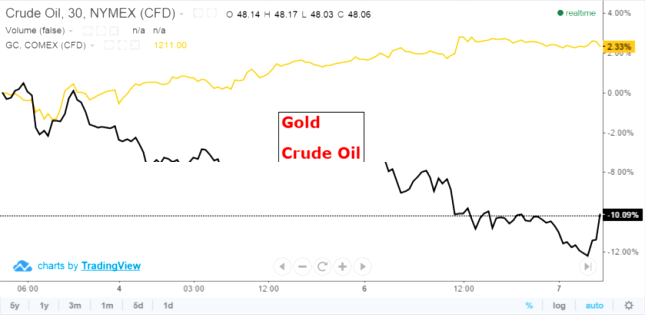

Одна унция золота — металла, который многие инвесторы рассматривают в качестве инструмента хеджирования против инфляции – стоит, согласно собранным информационным агентством Bloomberg данным, столько, сколько 23,9 барреля сырой нефти сорта West Texas Intermediate стоило накануне по спотовым ценам. Это соотношение почти вдвое удвоилось с мая прошлого года».

Много это или мало? Золото установило рекорд стоимостного соотношения на конец месяца на уровне 41,4 барреля сырой нефти в июне 1973 года, то есть за несколько месяцев до введения арабского эмбарго, вызвавшего стремительный рост цен на нефть. Тройская унция, которая широко применяется для измерения веса драгоценных металлов, в том числе, естественно, и золота, равна 31,1034768 грамма. То есть получается, что энергетическому кризису 1973 года предшествовало снижение стоимости нефти против названного драгоценного металла. Имеется в виду снижение до такого уровня, при котором нефтяной баррель (159 литров) оценивался значительно меньше одного грамма золота. Тогда как по усредненному соотношению цен этих двух высоко востребованных природных ресурсов за предыдущие полстолетия, один баррель сырой нефти равен 2 граммам золота. Другими словами, стоимость золота, выраженная в нефти, в течение длительного времени колебалась в районе 16 баррелей за унцию.

Получается сейчас этот драгоценный металл, наряду с долларом, дорожает, а нефть дешевеет. Такая картина с американской валютой вопросов, в общем-то, не вызывает. Ее появление обусловлено тем, что правительство США приняло решение о прекращении пресловутой программы количественного смягчения, представляющей собой скрытую денежную эмиссию. Это, в свою очередь, означает то, что долларов станет меньше, и они окажутся дороже.

Другое дело – золото. Оно в настоящее время торгуется не намного выше себестоимости его добычи. То есть на его продаже производители такой уж большой прибыли не получают. Но при этом унция золота уже сейчас стоит столько, сколько 23,9 барреля сырой нефти сорта West Texas Intermediate (WTI) стоит. Это определенно много. И такая ситуация, по всей видимости, складывается из-за того, что нефть стремительно дешевеет, а не по причине того, что сильно дорожает золото. Оно же просто сохраняет доверие к себе как инструмент, спасающий от рисков, и как драгметалл, привлекающий к себе повышенное внимание профессиональных инвесторов в период экономических спадов. И вправду, что же еще может продолжать оставаться привлекательным в условиях, когда правительства многих стран по-прежнему активно печатают бумажные деньги, а между тем нефть, цены на которую за последние полтора десятилетия находились едва ли не в прямой зависимости от количества денег в мире, за считанные месяцы наполовину подешевела?!

Но тут, помня об уроке энергетического кризиса 1973 года, вот еще на что следует обратить внимание. Замечено, что непосредственно за пиками и провалами цен на золото следуют пики и провалы цен на нефть. Разница во времени между ними обычно составляет 8-10 месяцев. В июне 1973 года стоимость золота, выраженная в нефти, составляла 41,4 барреля за унцию. Это был ценовой рекорд на конец месяца, и он до сих пор не превзойден. Баррель нефти тогда, напомним, стоил 3 доллара. Соответственно, унция золота обходилась в 124,2 доллара. Через три с половиной месяца, в середине октября 1973 года стала дорожать нефть. В ходе следующего года цена на это энергетическое сырье поднялась до 12 долларов, то есть увеличилась в 4 раза. Соответственно, пошла вниз стоимость золота, выраженная в нефти. То была длительная и устойчивая тенденция. И через пять лет, в середине 1978 года стоимость золота, выраженная в нефти, составляла уже 13,8 барреля. При падении цен на нефть ниже уровня 10 долларов США в 1986 году и 1998 году соотношение сырье сорта WTI/золото переваливало за отметку в 25 баррелей или добиралось до нее. Потом следовало снижение этого показателя на фоне повышения цен на нефть. И вот о чем еще следует сказать. В ходе последних полутора десятилетий до прошлогоднего лета, за исключением августа-декабря 2008 года и января-февраля 2009 года, цены на нефть или росли, или оставались стабильно высокими. За весь этот период соотношение нефть сорта WTI/золото не опускалось ниже 10 баррелей за унцию и не росло выше 20. Сейчас же оно снова близко подобралось к отметке 25 баррелей. Правда, есть еще запас. Но он совсем небольшой. А это значит, что есть основания ожидать дальнейшего падения цен на нефть.

При таких условиях очень нелегко приходится крупнейшим нефтедобывающим странам типа России и Ирана с их сложными взаимоотношениями с развитым Западом.

«Проблема рубля, выйдя за пределы российских границ, перекинулась на соседей и коснулась в особенности тех близлежащих стран, которые имеют тесные экономические связи с Москвой. 5 января Белоруссия и Туркменистан девальвировали национальные валюты в ответ на снижение курса российского рубля. Российские нефтяные и газовые компании сейчас рассматривают иранские нефтегазовые проекты в качестве основных объектов для инвестиционных вложений после отказа от проектов в Восточной Европе», — говорится далее в вышеназванной статье из издания FX Empire. — Планы Ирана по увеличению своего производства попутного нефтяного газа до 1 миллиарда кубометров в сутки в рамках 3-летнего проекта потребуют значительных ресурсов в виде инвестиции в расширение газотранспортной сети и строительство газоочистительных заводов. Иранские сторонники жесткого курса обрушиваются с нападками на Саудовскую Аравию, обвиняя ее в сговоре с Западом с целью удержания нефтяных цен на низком уровне при попытке нанести вред экономике Исламской Республики и оказать на страну давление с тем, чтобы она пошла на заключение ядерного соглашения с Западом. В отместку иранские ястребы призывают беспокойных мусульман-шиитов в восточной Саудовской Аравии к восстанию против правящего дома Саудов. Американские официальные лица отрицают наличие какого-либо сговора между Вашингтоном и Эр-Риядом».

Как бы то ни было, снижение цен на нефть грозит обернуться неприятностями странам-членам Евразийского экономического союза (ЕАЭС), который только начинает действовать. Для двух из трех его первоначальных учредителей резкое обесценение их национальных валют в нынешнем году является свершившимся фактом. Белорусский рубль был девальвирован на 7 процентов в первый же торговый день после новогодних праздников, а российский рубль — на 5 процентов в ходе третьего такого торгового дня. А как же чувствует себя на таком негативном валютном фоне в рамках единого экономического пространства ЕАЭС казахстанская денежная единица?! Ведь за тот же российский рубль, который еще совсем недавно стоил больше 5-и тенге, теперь дают уже меньше 3-х тенге.

На самом деле нынешняя ситуация с валютой РК представляется малопонятной, где-то даже загадочной. Экономика Казахстана, чьи границы практически открыты России и Белоруссии еще со времен функционирования Таможенного союза, должна была быть поставлена в крайне невыгодные для себя условия из-за того, что российский и белорусский рубли сильно подешевели против доллара США и, соответственно, привязанного к американской валюте тенге. Так именно в действительности, надо полагать, и обстоят дела. При такой ситуации у Национального банка РК имеется, казалось бы, всего два пути: провести как можно быстрее очередную девальвацию своей национальной валюты или продолжать тратить большие объемы золотовалютных резервов на поддержание курса тенге. Но есть, по-видимому, еще и третий путь. Вот что на этот счет сообщает в своем материале под названием «Eurasian Disunion» — «Евразийское разъединение» издание Foreign Affairs: «Кто-то в Казахстане, помимо центрального банка, тратит миллиарды с целью защиты тенге с тех пор, как он оказался единовременно девальвирован на 19 процентов феврале прошлого года, но многие аналитики в Казахстане и за рубежом говорят, что еще одна девальвация неизбежна в любом случае».

Отсюда возникают сразу два вопроса. Кто этот доброхот, тративший миллиарды, надо полагать, долларов ради поддержания курса национальной валюты РК, и когда ожидать следующей девальвации тенге? Оба они пока что остаются без ответа.

***

© ZONAkz, 2013г. Перепечатка запрещена. Допускается только гиперссылка на материал.