Киль. 12 января. КазТАГ – Игорь Киндоп. В конце декабря 2014 года было опубликовано совместное заявление правительства и Национального банка об основных направлениях экономической политики на 2015 год. В документе в очередной раз были подчеркнуты цели по экономическому росту и инфляции, а также обозначены методы кредитной политики.

«В денежно-кредитной политике будет создана основа для перехода к инфляционному таргетированию в среднесрочном периоде. Инфляционное таргетирование позволит повысить реальную доходность сбережений в тенге и снизить инфляционные ожидания», — утверждается в документе одновременно с планом достижения более-менее стабильных темпов роста ВВП в 4-5%.

Не касаясь вопросов получения подобных темпов роста в условиях низких цен на нефть, сосредоточимся на инфляции.

Об этом уже слышали, но не получилось

«Основным направлением денежно-кредитной политики Национального банка Казахстана в ближайшие 3 года станет подготовка и переход к принципам инфляционного таргетирования, что предполагает постепенный отход от целевых показателей по денежной базе и золотовалютным резервам к целевым показателям по инфляции», — говорится в основных направлениях денежно-кредитной политики Национального банка на 2002-2004 годы.

Инфляционное таргетирование фактически прописано в мандате Национального банка с 2004 года. Тогда главная цель деятельности Национального банка была изменена с обеспечения внутренней и внешней стабильности национальной валюты на обеспечение стабильности цен. В последующие годы, по всей видимости, сотрудниками регулятора создавался механизм этого самого инфляционного таргетирования и формировалась математическая модель функционирования денежно-кредитной политики в стране.

В основных направлениях денежно-кредитной политики на 2007-2009 годы говорится: «Прогноз инфляции сделан на основе кривой Филипса, которая отражает теоретические взаимосвязи между отклонением ВВП от его потенциального уровня, инфляционных ожиданий и заработной платы. Последние показатели, в свою очередь, определяются через кредиты экономике, обменный курс, денежную массу и другие показатели». То есть, это говорит об окончании формулирования математической модели.

Одновременно с этим, как мы помним, тенге укреплялся относительно доллара на фоне роста цен на нефть. То есть происходило вполне естественное обесценение американской валюты на фоне увеличения поступлений нефтедолларов в страну. Создавалась некая попытка, а может — иллюзия функционирования гибкого обменного курса. Но инфляционного таргетирования так и не случилось.

Повторение, как мы знаем, — мать учения

Дело в том, что инфляционное таргетирование, как процесс, тесно завязано на активной денежно-кредитной политике или управлении процентными ставками. То есть для корректного и эффективного инфляционного таргетирования требуется обеспечить независимость монетарной политики. Здесь уместно вспомнить про трилемму монетарной политики, которая гласит, что Центральный банк (ЦБ) может достигнуть только двух целей из трех: стабильного обменного курса, независимой денежно-кредитной политики и интеграции рынков капитала.

Большинство стран мира в данном вопросе жертвуют стабильным обменным курсом и отправляют его в свободное плавание. Так как иностранный рынок капитала для нас важен, а независимая монетарная политика необходима для задачи инфляционного таргетирования, то требуется отпустить курс тенге. Мало кто сомневается, в каком направлении он пойдет, если его отпустить сейчас.

Вряд ли кто-то знает тот уровень, где курс решит остановиться. Так как свободное плавание тенге является не более чем мифом, то имплементация инфляционного таргетирования в среднесрочном периоде, скорее всего, лишь бегство от реалий в страну грез и фантазий.

Для обеспечения независимой монетарной политики процентная ставка, назначаемая Нацбанком – ставка рефинансирования – должна эффективно регулировать экономическую активность внутри страны. Иными словами, в конечном итоге все вопросы коммерческого кредитования и депонирования денег должны заканчиваться на этой ставке.

Сейчас такого нет. Для мира депозитов существует рыночная ставка, немного корректируемая рекомендуемой ставкой КФГД (Казахстанский фонд гарантирования депозитов – КазТАГ), а в мире коммерческих кредитов количество бенчмарков для индексирования процентной ставки достаточно велико. По крайней мере, несколько лет назад ставка KazPrime, а не ставка рефинансирования, была более популярна как базис формирования цены на кредит. То есть ставка рефинансирования как максимум ограниченно влияет на экономическую активность в стране.

Вспомним все и как это было

В теории Центральный банк для снижения инфляционных ожиданий регулирует ставку рефинансирования. При ее повышении потребление становится менее выгодным, и разрыв между потенциальным ВВП и фактическим снижается. При ее снижении текущее потребление становится для людей более выгодным (они получают меньшую процентную ставку по вкладам и тратят больше денег сегодня), и фактический ВВП растет.

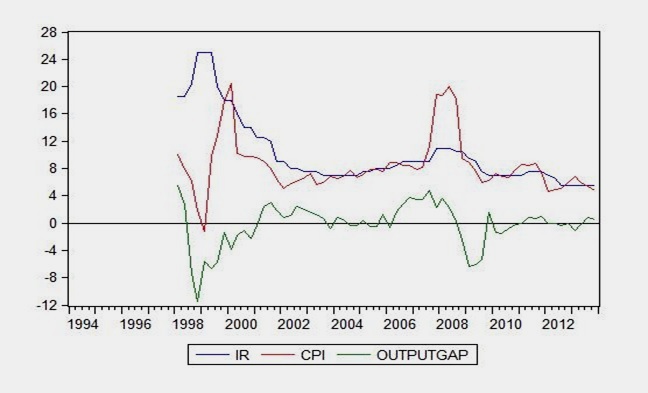

При положительном разрыве в ВВП (когда фактический больше потенциального) происходит рост инфляционных ожиданий, а при негативном разрыве – сокращение. Нулевой разрыв – событие редкое и вряд ли достижимое в течение долгого периода времени. Для теоретического ЦБ главной целью является стабильная инфляция, а стабильный экономический рост является целью номер два. Смотреть рисунок 1.

На данном графике обозначена квартальная динамика ставки рефинансирования, инфляции и разрыва между потенциальным и реальным ВВП. Смена режима в Национальном банке началась примерно с 2000 года, а как уже было сказано, в 2004 году режим окончательно поменялся в сторону инфляционного таргетирования.

Отметим устойчивый, но слабый рост инфляции и ставки рефинансирования. Все шло по плану на протяжении 2004-2005 годов, когда «вроде бы» увеличение процентной ставки компенсировало разрыв между фактическим и потенциальным ВВП. Однако затем происходит скачкообразный рост ВВП, который в полном соответствии с экономической теорией выливается в скачкообразный рост инфляции.

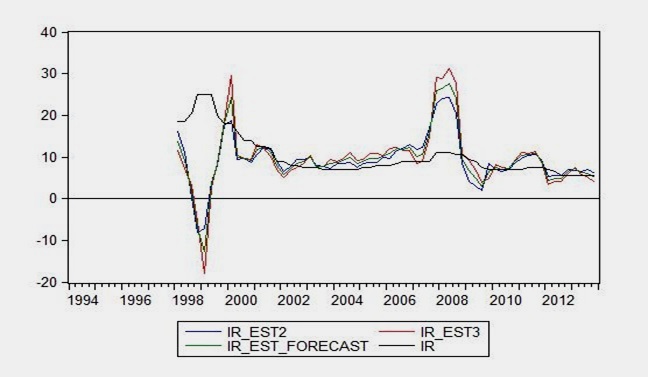

В этом случае Нацбанку пришлось бы поднять ставку рефинансирования до небес. Ниже представлены несколько различных сценариев поведения ставки рефинансирования в зависимости от того, какой вес присваивает ЦБ компоненте инфляции или экономического роста в сравнении с актуальной процентной ставкой. Смотреть рисунок 2.

В данном случае важнейшим является временной промежуток, когда ЦБ стремился к инфляционному таргетированию – 2002-2007 годы. Черная линия обозначает фактическую процентную ставку, а цветные – различные модели. Как видим, классические экономические модели рекомендовали в этот период ставку большую, чем фактическая.

Интересно, что подобная ситуация в то же самое время происходила и в США. Автор данного метода Джон Тэйлор критиковал ФРС (Федеральная резервная система – КазТАГ) в то время за слишком мягкую монетарную политику, которая привела к пузырю на рынке недвижимости в США. По неудачному совпадению то же самое происходило и в Казахстане. Этот график показывает, что политика ЦБ, даже несмотря на фактически заявленное инфляционное таргетирование, была слишком мягкой и способствовала расширению спекулятивного пузыря на рынке недвижимости и инфляционных ожиданий. Может быть, вследствие отсутствия независимости ЦБ?

Очень важно, как посчитали

Результаты математического моделирования и анализа данных будут справедливы и крепки, если они опираются на качественную и правдивую статистику. Рассматриваемый нами промежуток 2002-2007 годов должен был бы вызвать большие вопросы у Нацбанка к статагентству (ныне комитет по статистике министерства национальной экономики РК) по поводу расчетов важнейших статистических показателей.

В первую очередь никто в стране не рассчитывает в явном виде разрыв между потенциальным и реальным ВВП, хотя для целей монетарной политики и инфляционного таргетирования этот показатель является ключевым. Конечно, его можно посчитать самостоятельно, обладая достаточными знаниями, но никто не сможет сделать этого лучше, чем сам статкомитет.

Во-вторых, «вроде бы» корректное управление процентной ставкой на фоне «вроде бы» плавающего обменного курса не должно было привести к резким положительным скачкам, кроме случаев, когда существенная часть экономики не покрывается официальной статистикой. Это вполне имеет место быть, так как оценка теневой экономики в стране из года в год постоянна на уровне около 20%. Видимо, эта оценка находится где-то посредине между наибольшим из того, что статкомитет посчитать может, и наименьшим из того, что есть на самом деле. Вероятно, что в какой-то момент теневая экономика в стране выросла настолько сильно, что привела к очень сильному росту инфляционных ожиданий. Хотя и о мировом росте цен на продовольствие забывать не стоит.

Наконец, подотчетность Нацбанка и всех остальных ведомств администрации президента означает, что политика и подход Нацбанка к инфляционному таргетированию не будут независимыми. Это приведет к поиску компромиссов в решениях и недостаточно жесткой политике, но при этом и отказе от ответственности. Тем не менее, если направление в сторону инфляционного таргетирования — не фикция, а выглядит оно именно так, то первым делом в ближайшее время мы увидим некое и вероятно половинчатое решение в вопросах обменного курса.

***

© ZONAkz, 2015г. Перепечатка запрещена. Допускается только гиперссылка на материал.