Алматы. 16 ноября. КазТАГ – Расул Рысмамбетов. На фоне неблагоприятной экономической ситуации в Казахстане отечественные банки обратились к единственному источнику тенге – Единому накопительному пенсионному фонду (ЕНПФ).

За короткий период деньги, которые граждане откладывали на пенсию, выдали банкам, а они выдали эти деньги уже под проценты гражданам.

Финансовая змея укусила себя за хвост – цикл замкнулся, бросая вызов экономике Казахстана: создал казахстанский бизнес какие-нибудь проекты, равные на мировом рынке нефти, металлам и зерну? Вопрос риторический. Не создал бизнес ничего интереснее экспорта сырья.

Поэтому обратим внимание на использование денег ЕНПФ. Ведь если наш бизнес бессилен, то хватит ли наших накоплений, чтобы преодолеть кризисный период? Мы, инициативная группа специалистов в финансовой сфере, решили подсчитать, насколько рачителен подход выдачи денег банкам. Велик ли риск?

Создается впечатление, что руководство Нацбанка идет по стопам бывшего главы ФРС США Бена Бернанке, которого прозвали «Бен Вертолет» за готовность разбрасывать деньги с вертолета, если это потребуется. Наша группа решила взглянуть на цифры: тем ли банкам сбрасывают деньги с вертолета, где хранятся наши пенсии? Выполняет ли государство свою главную функцию — социальную? В безопасности ли деньги простых вкладчиков?

Куда идут наши пенсионные деньги?

Казахстанские банки второго уровня (БВУ) получили доступ к тенговой ликвидности в ЕНПФ. Пусть это и спорный момент, однако следует признать: чем вкладывать деньги в малопонятные ценные бумаги за границей, пусть наши деньги работают. Если никто из нас не знает имена управляющих в Нацбанке, то с коммерческими банками немного яснее – фотографии, имена менеджмента и акционеров известны всем.

Мы взяли 13 крупнейших банков и собрали информацию с сайта Национального банка и банковских отчетов на 1 октября 2015 года.

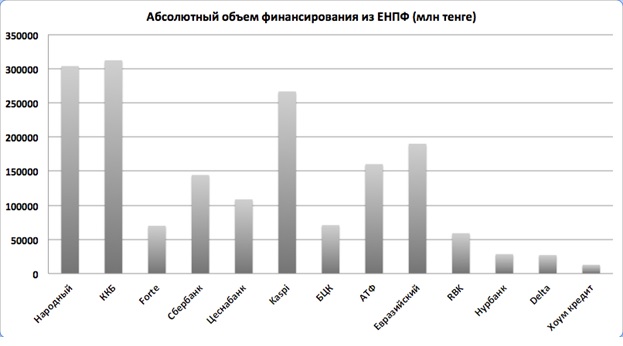

Рис. 1. Абсолютный объем финансирования (на 1 октября 2015 г.)

Как мы видим, лидером по заимствованию из ЕНПФ в абсолютном выражении стал Казкоммерцбанк (ККБ) с суммой Т312 млрд. Это крупнейший по активам банк в Казахстане, с хорошими корпоративными клиентами и обширной сетью отделений по республике. Но возникает вопрос к ЕНПФ. Коллеги, вы не боитесь, что размещение такой суммы в одном банке немного рискованно?

Одна из теорий гласит, что размещение более 10% средств в одном активе (банке — КазТАГ) является неприемлемым риском. То есть, если сумма займов ККБ вырастет до Т530 млрд (10% от Т5,3 трлн общих накоплений), у общества возникнут неприятные вопросы к ЕНПФ. Впрочем, Казкоммерцбанк — в отличие от многих других — был основан энтузиастами с нуля и вырос органически, а сейчас страдает от того, что спасал БТА банк.

Вторым идет Народный банк (Т303,6 млрд), который в представлении не нуждается — самая обширная сеть отделений по Казахстану. Больше может быть только у Казпочты, если предложение об открытии Kazpostbank найдет сторонников в правительстве. Однако в нынешней ситуации открытие нового банка было бы ошибкой. Скорее вероятна покупка доли в Казпочте Казкоммерцбанком. Другими лидерами по займам из ЕНПФ являются Kaspi банк (Т266,5 млрд), Евразийский банк (Т190 млрд) и АТФ (Т160 млрд).

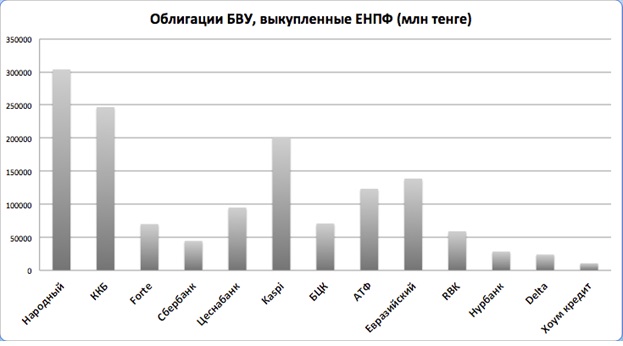

Далее мы возьмем инструменты заимствования. У ЕНПФ их всего два — фонд выкупает облигации банков, в обмен на что банк выплачивает ренту за использование пенсионных средств ежегодно или два раза в год – купон по облигациям. Другим инструментом являются депозиты ЕНПФ в банках – фонд выбирает банк, открывает там счет и кладет туда средства, чтобы банк мог финансировать своих клиентов.

Рис. 2. Облигации БВУ, выкупленные ЕНПФ (млн тенге, на 1 октября 2015 г.)

По объему облигаций лидирует Народный – Т303,6 млрд. На втором месте – Казкоммерцбанк (Т246,7 млрд). За ними следуют Kaspi банк – Т201,8 млрд и Евразийский – Т138,7 млрд. Следует отметить, что заимствование в облигациях является наиболее прозрачным и рыночным инструментом. Наши банки еще не допускали дефолтов (кроме БТА — КазТАГ), поэтому риски по данному инструменту умеренные. Доходность облигаций банков для ЕНПФ составляет 8,3-8,7%, что входит в стратегию фонда. И все же девальвация делает такие инструменты убыточными в пересчете на доллары США.

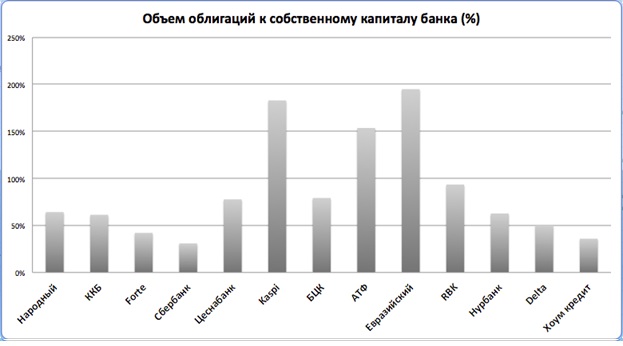

Посмотрим, насколько банки зависят от облигаций. Для этого мы выяснили отношение суммы займа в облигациях к собственному капиталу банка. Специалисты знают, что банки оперируют суммами, превышающими размер собственного капитала, поэтому соотношения немногим более 100% не должны пугать.

Рис. 3. Объем облигаций БВУ, выкупленных ЕНПФ, к собственному капиталу банков.

На 1 октября 2015 года в этом рейтинге в лидеры по продаже своих облигаций в ЕНПФ вышел Евразийский банк – 195% от собственного капитала. Высокие суммы долга могут означать или гранитное доверие к банку со стороны рынка, или опасный риск для обеих сторон, который менеджменту лучше диверсифицировать. Kaspi продал своих облигаций пенсионному фонду на 183% от собственного капитала, АТФ – 154%. Народный и Казкоммерцбанк – 64% и 61% соответственно. Депозиты ЕНПФ в банках, на наш взгляд, порой не совсем рыночная мера, тем не менее тоже позволяют банкам приумножать пенсионные деньги, правда, немного ниже, чем облигации — 7,5% годовых.

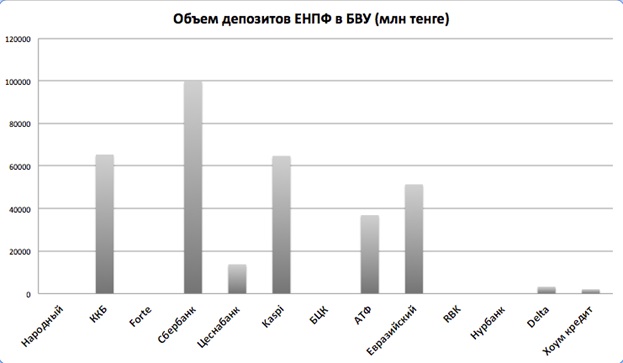

Вот какая картина была на 1 октября 2015 года.

Рис. 4. Депозиты ЕНПФ в БВУ (млн тенге).

Как мы увидели по цифрам, не все банки рискнули взять депозит. Лидером в этом рейтинге является Сбербанк – Т99,7 млрд. Казкоммерцбанк взял Т65,3 млрд, а Kaspi банк – Т64,7 млрд. Опрошенные нами источники в Народном, Forte и Нурбанке отметили высокие риски, сопряженные с депозитами, которые трудно подсчитать, поэтому указанные банки предпочли не брать депозиты.

Такие низкие ставки по депозитам ЕНПФ обоснованы тем, что депозиты имеют непрозрачный механизм принятия решений. Например, ЕНПФ сегодня выдал банку Т100 млрд, а через год забрал, руководствуясь нерыночными соображениями. А банк уже выдал эти деньги в виде кредитов. Чтобы отдавать такой депозит, банку придется идти на рынок и занимать средства у других банков и, скорее всего, по ставке гораздо выше, чем 7,5%.

Если бы это был депозит в Т1 млн от одного клиента, то это бы укладывалось в обычную бизнес-модель, однако с ростом суммы депозита – взлетают и риски. А это ставит под угрозу бизнес банка, значит, крупный депозит от одного клиента – не только возможность заработать, но и риск его несвоевременного снятия. С частными клиентами банки страхуют свои риски и вводят такое понятие, как неснимаемый остаток на срок действия договора. Есть ли такие положения между ЕНПФ и БВУ – не удалось выяснить.

И вот как складывается ситуация с долей депозитов относительно собственного капитала банков.

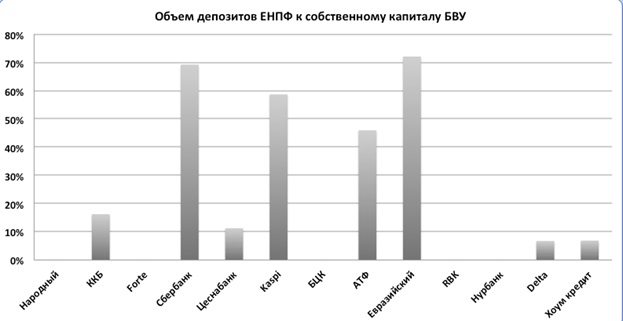

Рис. 5. Соотношение депозитов ЕНПФ к собственному капиталу каждого банка.

В лидерах оказываются Евразийский банк — 72%, Сбербанк — 69% и Kaspi банк -59%. Источники в банках с наибольшей долей депозитов ЕНПФ поделились, что менеджмент банка не видит рисков от таких пропорций в силу небольших, коротких кредитов в портфелях, что, с их слов, позволяет управлять рисками в должной мере. Сложив совокупные объемы финансирования из ЕНПФ (облигации и депозиты – рис. 1), мы получаем полную картину, лишь сравнив с собственным капиталом каждого банка. Мы это делаем, чтобы понять, насколько зависят наши банки от финансирования из ЕНПФ.

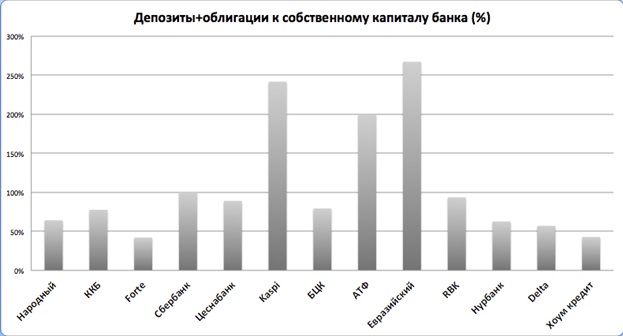

Рис. 6. Соотношение общего долга перед ЕНПФ к собственному капиталу банка.

Согласно статистике, собранной инициативной группой, наибольшая доля долгов перед ЕНПФ у Евразийского банка – 267% к собственному капиталу, Kaspi банка – 241%, АТФ банка – 200%.

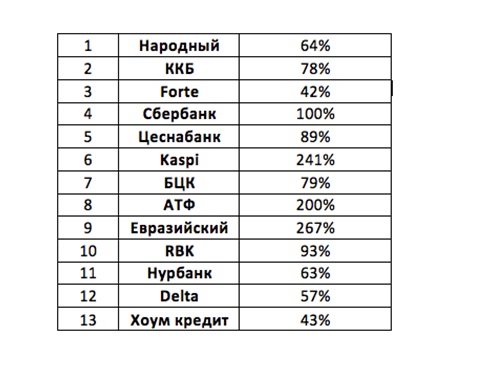

Полная таблица зависимости банков от финансирования из ЕНПФ выглядит следующим образом:

Данные цифры не вызывают тревогу в «тучные» годы при нефти $100 за баррель и более. Однако с негативными прогнозами на основные экспортные статьи Казахстана мы считаем, что банкам стоит рассмотреть и другие источники привлечения средств, кроме ЕНПФ. Казкоммерц и Народный – два бесспорных лидера рынка, однако, как мы видим по судьбе БТА, «системообразующий» — это всего лишь красивый термин.

Реальность может быть жестока

Эти два банка, возможно, переросли рынок Казахстана и с их долей на рынке республики довлеют над другими. Из этих двух финансовых институтов самые интересные рейтинги у Народного (согласно S&P: ВВ+ против В- у Казкома), да и он фактически является сегодня лидером рынка, однако у Казкоммерцбанка твердое второе место на рынке, а значит может им стоит помочь другим казахстанским банкам идти на иностранные рынки. Ведь возможность синдицированных кредитов (когда несколько банков кредитуют один проект — КазТАГ) совсем не используется. Таким образом, это подготовит плацдарм для расширения казахстанских компаний в регионы, где можно заработать твердую валюту.

Евразийский банк, казалось бы, уравновешен и сбалансирован, однако 267% к собственному капиталу из одного источника – опасно высокая планка. Даже для банка, связанного с одним из крупнейших холдингов страны – Евразийской промышленной группой (ERG, бывшая ENRC — КазТАГ). Что касается Kaspi банка, то свыше 65% его портфеля – потребительские кредиты, чей рынок может сократиться. Может, поэтому этот банк активно идет в электронные платежи, в том числе и коммунальных услуг. Талант «каспийцев» выше всяких похвал, но макроэкономику не перепрыгнешь даже на гениальном бизнес-плане.

Дайте пенсионерам выбор

В целом казахстанские банки показывают теоретически взвешенный подход к рискам, который, к сожалению, не учитывает ухудшения экономики. Да и занимают деньги у ЕНПФ банки скорее от безысходности – слабого тенге и плохих прогнозов на валютную выручку. Тем не менее, несмотря на доходность облигаций в 8,3-8,8% годовых или депозитов в 7,5%, тенговые инструменты глубоко убыточны в пересчете на доллары США или любую другую стабильную валюту мира.

В казахстанских банках трудятся более 30 тыс. наших сограждан, а с учетом банковских подрядчиков и семей мы говорим о сегменте более чем в 100 тыс. человек. Поэтому поддержка банков и их клиентов (включая и казахстанские компании) на средства ЕНПФ логична, тем более если мы говорим о попытке качественного управления нашими пенсионными активами.

Однако кроме этого мы понимаем, что поддержка возможна лишь в том случае, если банки могут приумножать наши пенсионные деньги и поддержка БВУ не превращается в самоцель. В обмен на согласие граждан перечислять средства в пенсионный фонд государство обязано выполнять главную — социальную — функцию и защищать наши будущие пенсии.

Именно поэтому наша инициативная группа считает, что вопросы управления пенсионными активами надо обсуждать с обществом и дать простым гражданам свободу выбора – через кого и куда размещать свои средства. Когда много ответственных, никто не несет ответственности. Это непросто слышать патерналистски настроенным людям, однако в вопросе сохранности пенсий каждый должен принимать решение сам, а не перекладывать это бремя на анонимную группу управленцев. И такое непростое решение необходимо принимать сейчас.

***

© ZONAkz, 2015г. Перепечатка запрещена. Допускается только гиперссылка на материал.