В последние недели в российских СМИ и социальных сетях обострилась тема коллекторов-бандитов. Это произошло после того, как в Ульяновске отмороженный на всю голову «коллектор» бросил в окно должнику бутылку с зажигательной смесью. Сильные ожоги получил двухлетний ребёнок, внук несчастного заёмщика. Теперь вот на федеральных телеканалах идут круглые столы и ток-шоу. Участники вспоминают другие страшные истории (их много) и пытаются понять – почему коллекторский бизнес в стране остаётся диким и косматым.

Я много раз писал для российских газет на «коллекторскую» тему. Обсуждал её с ведущими экспертами. Неплохо знаю и казахстанскую практику. Наверно, не сделаю открытия, если скажу, что в наших практиках много общего. Вот испанские методы работы с должниками мало похожи на казахстанские. Американские тоже. А российские — более чем.

Базовая причина этой схожести проста. Казахский и русский заёмщик — вольный сын лесов, степей и рек. Берёт деньги, не задумываясь и бумаги подписывает, не читая до конца. Банкиры в наших краях тоже вольные, непуганые. Заряжают нечеловеческие проценты и дают кредиты без залога. Надеясь, что долги им помогут вернуть бандиты. Этих двух обстоятельств достаточно, чтобы объяснить евразийскую коллекторскую практику процентов на семьдесят. Остальные тридцать объясняются высокой коррумпированностью полиции и такой же высокой коррумпированностью законодательной власти. Вот теперь картина полная.

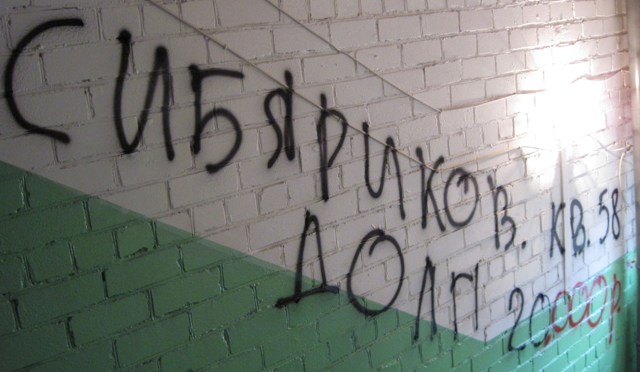

В жизни всё выглядит примерно так. Гражданин, не подумав, занял денег. Перехватил до получки или пенсии четыре тысячи рублей под 600 процентов годовых. Именно такой кредит взял оренбургский злополучный дедушка. Вовремя отдать не успел. Забыл или загулял с получки. А дальше оказалось, что отдавать надо уже 24 тысячи. Дедушке серьёзно объяснили это по телефону аутентичным братковским голосом. Подействовало. Должник стал собирать деньги и хоть не сразу, но отдал эти 24 тысячи. Однако ему сказали, что набежало ещё 40 тысяч пени. Прочитай свой кредитный договор и убедись. Несчастный заёмщик решил, что это уже беспредел и перестал реагировать на звонки по телефону и в дверь. Ну, дальше вы знаете.

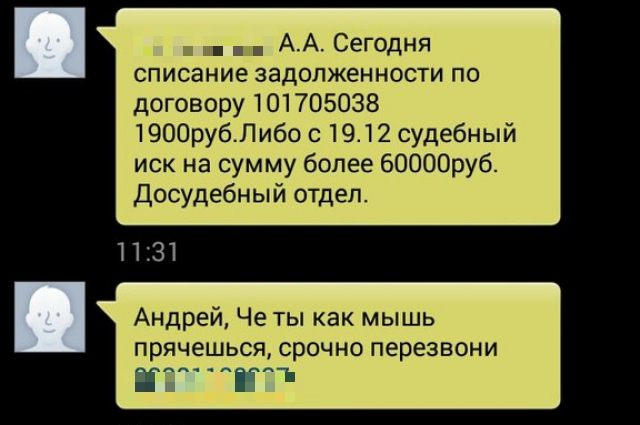

На телевизионном ток-шоу, где обсуждалась оренбургская история, представитель коллекторской ассоциации, человек с переломанными борцовскими ушами, говорил, что запугивание — не метод. Правильный коллектор помогает заёмщику найти выход из ситуации. Грамотно реструктурировать долг. Найти компромисс по срокам. А те разбойники, которые пугают должников – вовсе не коллекторы. По крайней мере, не сертифицированные. Они не входят в ассоциацию. Человек с борцовскими ушами лукавил. Всем понятно: когда с должника требуют 64 тысячи вместо взятых четырёх, какая может быть реструктуризация.

Но что делать, если уже «так получилось»? Если советы умных людей читать договор, а лучше вовсе не занимать — не подействовали?

Опытный московский юрист по моей просьбе составил такую программу действий.

1.Если вы задолжали банку, и вам звонит сотрудник коллекторского агентства, попросите его представиться и сообщить полное название, адрес и телефоны организации, в которой он работает. В случае отказа вы имеете полное право прекратить разговор.

2.Если коллектор прямо или косвенно угрожает вам, рассказывает о трагических случаях, которые якобы происходят со злостными должниками и т.п. – пишите заявление в правоохранительные органы.

3.Помните, что угрозы коллектора описать имущество должника или передать информацию о его долгах погранслужбе и заблокировать человеку выезд за границу абсолютно несостоятельны. Данные процедуры действительно возможны, но выполняются они не частным коллекторским агентством, а судебными приставами и только на основании судебного решения.

4.Если коллектор говорит об огромных штрафных санкциях, которые якобы ожидают вас в случае несвоевременной уплаты долга, отвечайте, что вы готовы обсудить это в суде. Помните, что для суда бесспорна только сумма основного долга. А проценты и санкции это предмет рассмотрения. Если проконсультироваться с юристом, можно узнать, что есть сразу несколько статей уголовного и административного кодекса, по которым клиент банка может, образно выражаясь, перейти в контрнаступление.

5.Если коллектор говорит с вами вежливо и всего лишь напоминает о просроченном платеже, уточняет возможные варианты и сроки его погашения и т.д. – отвечайте, что вы должны вначале посоветоваться с юристом. И действительно найдите время посетить юридическую консультацию или частного адвоката, захватив с собой текст кредитного договора. Это поможет вам сэкономить много денег.

Работает ли эта схема? Далеко не на сто процентов. Во-первых, потому, что в России до сих пор не принят закон о коллекторской деятельности. Нет правовой ясности — что можно коллекторам, чего нельзя. Как квалифицируются те или другие нарушения закона со стороны выбивателей долгов. Какие виды наказания за них предусмотрены.

Закон прибавил бы головной боли полиции. Загнал в более жёсткие рамки ростовщиков, передающих право на взыскание долгов «третьим лицам». Именно по этим причинам закон и не принимают. Других причин нет. В Казахстане ровно такая же история. Ваш проект закона о коллекторской деятельности шестой год лежит на видном месте в интернете. Вот он, полюбуйтесь.

А вот закон о банкротстве физических лиц в России уже принят. С ним связывали много надежд. Ожидалось, что он поможет людям, попавшим в кредитное рабство. Поскольку гражданин, объявивший себя банкротом, всё-таки не теряет жильё (если оно единственное) и предметы первой необходимости: кухонную посуду, одежду, диван, занавески. А кредиторы должны оставить его в покое. Однако за первые четыре месяца действия закона в суд за банкротством обратилось всего несколько тысяч россиян вместо ожидавшихся сотен тысяч. Может, другие безнадёжные должники пока не разобрались, что к чему?

Ещё из соседского опыта: в России становится всё больше «антиколллекторских» организаций. Принципы их работы разнообразны, не всегда прозрачны и, по отзывам, не слишком эффективны. Основная проблема заключается в том, что люди, занявшие четыре тысячи рублей до получки под 600 процентов годовых, как правило, просят не юридической консультации. Они хотят, чтобы их защитили от бандитов встречными суровыми методами…

В тех странах, которые выгодно отличаются от нашей Евразии умеренностью кредитных ставок и правовой безупречностью коллекторов, тоже не сразу всё получилось. В США, например, до 1980-х выбивание долгов довольно часто носило полукриминальный характер. Но потом американские избиратели насели на своих конгрессменов, те принялись устраивать публичные слушания и, в конце концов, коллекторская деятельность была отрегулирована. Её ввели в берега. Конечно, и сейчас американские должники не испытывают большого счастья от общения с коллекторами. Однако бросание бутылок в окно и телефонные звонки с советами следить за дочерью-школьницей, потому что «Ахмэд любит молодую плоть» там исключены полностью. Выход за правовые рамки ведёт к крупным штрафам, а повторный выход за рамки ведёт к отъёму лицензии и к тюремному сроку.

Хотя вот в Литве, например, даром, что это тоже Запад, коллекторы пока работают по-нашему. Мой хороший знакомый рассказывал на днях, что его соседа, наговорившего на двести евро по телефону и не желающего отдавать долг, нашли аж в Белоруссии и хорошо припугнули. Сосед после этого долг отдал.

А в солнечной Испании за должником просто ходит коллектор в костюме Микки-Мауса и с плакатом «Этот человек не платит долгов!» День ходит, два, неделю… Говорят, чаще всего помогает. Ну, и народ там регулярно устраивает митинги и демонстрации против депутатов, не думающих об интересах избирателей и против жадных банкиров. Тоже действует.

***

© ZONAkz, 2016г. Перепечатка запрещена. Допускается только гиперссылка на материал.