Дежурная порка

С 1 ноября Национальный банк РК приостановил деятельность двух банков по открытию депозитов и счетов физических лиц. Казинвестбанк и Дельта Банк в течение трех месяцев не смогут полноценно работать с физическими лицами.

«Лицензии приостановлены на привлечение новых депозитов и открытие новых банковских счетов физических лиц и не касаются обслуживания действующих депозитов и клиентов банков, а также привлечения депозитов юридических лиц», — прокомментировал новость регулятор финансового рынка.

Ограничительные меры, как отметили в Нацбанке РК, приняты в рамках надзорного реагирования: данные банки совершили отдельные нарушения требований банковского законодательства и им предписано улучшить системы внутреннего контроля.

Удивительно, но эту новость об отлучении двух казахстанских банков от депозитного рынка, казахстанцы встретили очень спокойно. Во-первых, депозиты вкладчиков этих банков все также являются объектом страхования Казахстанским фондом гарантирования депозитов. Во-вторых, подобные удары кнутом раньше получали и другие игроки депозитного рынка.

Так, в августе 2013 года у Ситибинка Казахстан тоже была приостановлена лицензия в части работы с физическими лицами на три месяца. В октябре 2010-го таким же мерам воздействия был подвергнут Данабанк. Таких примеров за последнее десятилетие немало. То есть, это обычная практика регулятора, который пытается навести порядок в банковской сфере. Причем, далеко не всегда нарушения совершаются именно на депозитном рынке – чаще даже наоборот, в бухгалтерской отчетности, несвоевременном предоставлении информации регулятору и пр.

Если открыть на сайте Нацбанка РК раздел «Примененные меры воздействия и санкции», обнаружится, что не только банки, но и компании-эмитенты периодически получают всевозможные предписания от регулятора. Ничего необычного – рабочие моменты.

Конечно, приостановление такой лицензии очень сильно ударяет по репутации любого банка: вкладчики начинают относиться к нему настороженно, они не уверены, что спустя три месяца действие лицензии будет возобновлено. Но, как показывает казахстанская практика, банки снова вливаются в рыночную струю, пусть и с какими-то определенными потерями.

Так что приостановление лицензии – это скорее воспитательный, дисциплинирующий момент и для банка-нарушителя, и для других игроков банковского рынка.

Гормон роста для маленьких

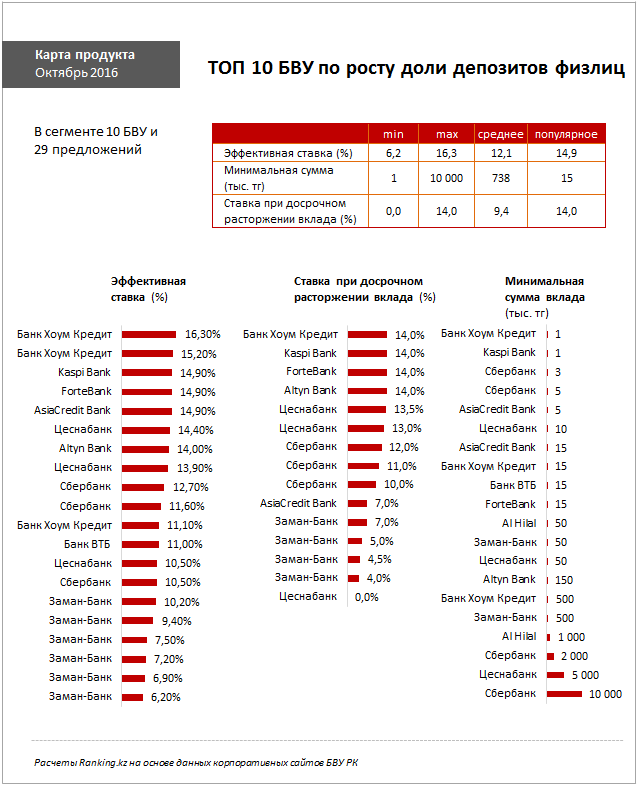

На днях аналитическое агентство Ranking.kz выпустило специальный обзор, посвященный депозитному рынку Казахстана и его драйверам «Экономический штиль разворачивает банки в розницу».

Аналитики отмечают, что «долю розничных вкладов за год в общем портфеле нарастили 18 из 34 БВУ. При этом некоторые банки принципиально переключились на розницу, увеличив вес физлиц во вкладах сразу на 10-20%».

Ознакомившись с этим обзором, мы обнаружили удивительный тренд. В ТОП-10 по наращиванию физических лиц в депозитном портфеле на октябрь 2016 года вошли только четыре банка из первых ТОП-10 по активам и объемам вкладов. Говоря другими словами, крупные банки, став «китами», уже не настолько поворотливы, чтобы показывать бешеный прирост депозитной базы, как это демонстрируют менее мелкие субъекты рынка.

В итоге в ТОП-10 Ranking.kz включило «Банк Хоум Кредит, который нарастил долю вкладов розничных клиентов в общем депозитном объеме сразу на рекордные 21,5 процентных пункта, до 42,7%, следом идет ВТБ — плюс 18,6 п.п., до 45,7%. Замыкает тройку лидеров Сбербанк, увеличивший вес розницы на 18,3 п.п., до 52,8%». В этом списке также фигурируют, казалось бы, не очень популярные в Казахстане Заман-Банк, Al Hilal, Altyn Bank.

Феномен опережающего рынок пополнения депозитного портфеля более мелкими игроками объясняется, конечно, в первую очередь эффектом низкой базы – им показать двузначный рост при таком раскладе гораздо проще. Но при этом нужно отметить и их гибкость по отношению ко вкладчикам: они устанавливают и низкую минимальную сумму вклада (представьте себе, что это всего 1 тыс. тенге), и высокие проценты по депозитам, и предоставляют вкладчикам неограниченные возможности по пополнению и снятию вкладов. То есть, вкладчик может пользоваться своим сберегательным счетом, как текущим.

Гарантии по сохранению вклада до 5 млн. тенге от государства есть, деньги постоянно доступны. Что еще нужно вкладчику? А, между тем, ему нужно понимать, что между казалось бы абсолютно одинаковыми предложениями на депозитном рынке есть огромная разница.

5 постулатов для вкладчиков

Сегодня на банковском рынке Казахстана сложилась парадоксальная ситуация. При общем внешнем сходстве депозитных продуктов от разных банков, как это воспринимают вкладчики, — одинаковый процент – 14% годовых на вклады в тенге и 2% годовых на вклады в валюте, есть детали, которые существенным образом влияют на привлекательность того или иного вклада. Прочтите, пригодится.

В чем выгоднее сегодня хранить деньги: в тенге или в валюте?

Безусловно, в тенге. Ставка вознаграждения для тенговых депозитов составляет 14% годовых, в валюте – всего 2%. Даже учитывая возможную девальвацию в тенге, выгоднее сберегать в тенге – этот бенефит обеспечивает именно процентная ставка. Мы писали об этом в январе с.г., и наши рекомендации остаются в силе.

Внимание – на параметр годовой эффективной ставки (ГЭС).

Если процентная ставка на годовой депозит у всех банков одинаковая – 14%, то ГЭС (то, что получит вкладчик в итоге) варьируется, причем, существенно – от 14% до 16,3% годовых. Это слишком большой разбег, чтобы не принимать его во внимание. Подумайте, что лучше – прибавить к своему депозиту по окончанию срока депозита 14% или 16,3%? Разница в ГЭС формируется за счет капитализации депозита. Если вам обещают начислять вознаграждение по истечении каждого месяца – значит, капитализация есть, а если в конце срока действия депозита – значит, капитализации нет, и вы получите в итоге не больше 14%. Запомните: капитализация – волшебная вещь! – на ваш вклад и начисленные проценты также будет начисляться годовая премия.

Не потерять выплаченные проценты

Обязательно поинтересуйтесь у менеджера в банке (или прочтите внимательно договор о банковском вкладе), какую минимальную сумму на депозитном счете вам необходимо оставить при изъятии вклада, чтобы не потерять выплаченные проценты. Если вы досрочно снимите всю сумму, то и процентов за пользование деньги банком не получите.

Штрафы ждут за любым поворотом

Некоторые банки стали практиковать штрафы за досрочное изъятие суммы вклада. Это надо иметь ввиду. При досрочном расторжении договора банк вправе взыскать определенный процент. Прочитайте внимательно договор или спросите у менеджера банка! Предпочтительнее, конечно, депозиты без штрафов.

Следите за трендами

Постоянно следите за изменениями на депозитном рынке, чтобы сберегать свои деньги выгодно. Вполне возможно, в 2017 году для банков будет снижена рекомендуемая максимальная ставка вознаграждения по депозитам, и банки начнут опускать ее с высоты 14%. Тогда, возможно, будет выгоднее своевременно перезаключить договор о банковском вкладе, чтобы еще на один год обеспечить себя депозитной доходностью в 14%.

***

© ZONAkz, 2016г. Перепечатка запрещена. Допускается только гиперссылка на материал.