«Когда речь идет о деньгах, мне не до эстетики, – говорит знакомый бизнесмен. – Я могу быть одновременно респектабельным инвестором, отвязным спекулянтом и даже, представь себе, иногда – банальным ростовщиком. Во мне включаются разные функции по извлечению выгод и денег, и когда я вижу какую-либо новую возможность, я ее просто не упускаю».

С этим человеком в свое время я хотела сделать фактурное интервью, как стать богатым без агашек и использования любого административного потенциала. Состоялся лишь предварительный разговор, потом наши пути-дорожки не пересекались, но эту фразу, неожиданную и немного парадоксальную, я запомнила.

В принципе, весь бизнес в Казахстане далек от эстетики и высоких идеалов. Взять квазигосударственный сектор, у которого возможностей намного больше, чем у обычного бизнесмена: здесь создали холдинги, сделали «западную надстройку» в виде Совета директоров, пригласили иностранцев на ключевые позиции, приняли Кодексы корпоративного управления – все в духе западного бизнеса.

Но подход к самому бизнесу лучше от этого не стал: в квазигосударственных компаниях чрезвычайно раздуты штаты и размыта ответственность. Далеко не все из них экономически эффективны и перспективны. Фантастические суммы транжирятся на проекты, которые никогда не станут важными для экономики. И, скажем прямо, чрезвычайно много холдинги, призванные повышать национальное благосостояние и поддерживать модернизацию национальной экономики, вкладывают в коммерческие банки, которые, кстати, экономику уже несколько лет нормально не кредитуют.

Причем принципы такого сотрудничества, увы, трудно размежевать с принципами, которыми обычно руководствуются классические спекулянты и ростовщики.

Как свобода убивает экономику

Несколько лет назад на повестке дня уже стоял вопрос, почему квазигосударственные компании активно вкладывают выделенные из бюджета на развитие экономики средства в… депозиты банков.

Депозиты – это всегда прибыльное мероприятие: квазигосудари получают гарантированный процент, при этом не нужно делать национальные компании (НК) более жизне- и конкурентоспособными. Никто, даже Советы директоров, не журит руководство НК, которые все чаще стремятся получить больше дохода за счет депозитов в банках, а не за счет основной деятельности.

Похоже, настало время вновь вернуться к этому разговору, поскольку аппетит к банковским депозитам со стороны компаний с государственным участием, как показывает наше исследование, только усиливается.

Причин, как нам представляется, две. С одной стороны, квазигосударственные компании по-прежнему не ограничены в своей финансовой деятельности, имеют и деньги, и возможности для того, чтобы держать их на депозитах. Перед ними если и ставятся цели развития, самоокупаемости, оказания мультипликативного эффекта на экономику страны etc, то, к сожалению, ответственность за неисполнение целевых показателей не предусмотрена, а потому они вольны поступать так, как выгоднее на данный момент. С другой стороны, банки, которые остро нуждаются в поддержании своей ликвидности, заманивают крупных депозиторов медовыми пряниками.

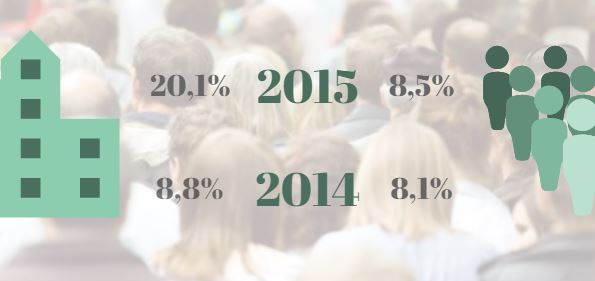

Корпоративные клиенты и раньше могли получать эксклюзивные условия при размещении вкладов, а в 2015 году банки более чем в два раза (!) для них подняли ставки по депозитам. В годовом отчете Нацбанка РК сказано, что «За 2015 год ставки по депозитам юридических лиц в национальной валюте увеличились, в то время как ставки по тенговым депозитам населения практически остались без изменений. Так, в декабре 2015 года средневзвешенная ставка вознаграждения по тенговым срочным депозитам небанковских юридических лиц значительно выросла и составила 20,1% (в декабре 2014 года – 8,8%), а по депозитам физических лиц – 8,5% (в декабре 2014 года – 8,1%)».

Первопричина роста процентных ставок для корпоративных клиентов кроется в том, что «установление максимальной ставки вознаграждения по вновь привлекаемым депозитам физических лиц способствует ограничению роста ставок по данному банковскому продукту, тогда как ограничения ставок по депозитам юридических лиц отсутствуют».

Свобода действий как банков, так и квазигосударственных компаний в итоге привела к тому, что (опять выдержка из годового отчета Нацбанка РК) «государственные компании продолжали поддерживать базу фондирования банков в национальной валюте, являясь по итогам 2015 года основными вкладчиками тенговой части депозитов клиентов».

Просто констатация факта. Предмета для гордости нет.

Депозиты стали «схронами»

Из трех «китов» квазигосударственного сектора особняком стоит Национальный управляющий холдинг «КазАгро» – он за последние три года значительно сократил объемы депозитов. Если в 2013 году на депозиты в банках свыше 90 дней он разместил 103,9 млрд. тенге, в 2014 году – 89,9 млрд. тенге, то в 2015 году объем средств на депозитах уменьшил до 45,7 млрд. тенге.

У холдинга «Байтерек» следующая политика: из года в год средства компаний холдинга, размещенные в банках, только растут. Так, если на конец 2013 года в банках было размещено 300,2 млрд. тенге, на конец 2014 года – 442,6 млрд. тенге, то на конец 2015 года – уже почти 545 млрд. тенге.

Самый большой холдинг – самый солидный вкладчик казахстанских банков. ФНБ «Самрук-Казына» со своими подконтрольными компаниями средства в кредитных учреждениях только наращивает. На депозитах в 2014 году он держал 1,478 трлн. тенге, в 2015 году – 1,811 трлн. тенге. Большая часть этих средств в прошлом году была размещена в 10 крупнейших местных банках – 1,247 трлн. тенге. Что интересно, холдинг также продолжает хранить деньги в долларах, несмотря на требование главы государства еще в феврале 2015 года перевернуться в тенге и таким образом поддержать национальную валюту. В долларах на конец 2015 года он держал 1,227 трлн. тенге. Таким образом, вероятно, ФНБ довольно легко перенес обесценение национальной валюты, которое пришлось как раз на конец 2015 года.

Учитывая, что ставки на депозиты в банках для «корпов» значительно выросли, национальные управляющие холдинги могут все больше денег перекачивать на депозиты, и иметь в итоге отличные финансовые результаты. При этом в экономике не будет происходить ровным счетом ничего структурно-положительного.

Но не будем также забывать, что и Единый накопительный пенсионный фонд, хотя и не является холдингом, тоже стал источником фондирования для многих банков. Впрочем, не для многих, а для особенных. Но об этом – завтра…

Окончание следует

***

© ZONAkz, 2016г. Перепечатка запрещена. Допускается только гиперссылка на материал.