Алматы. 12 июня. КазТАГ — Сергей Зелепухин. То, что предсказывали многие аналитики, случилось. Продление соглашения о снижении нефтедобычи до конца первого квартала следующего года между странами ОПЕК и государствами-экспортерами нефти, не входящими в эту организацию, не только не смогло стать драйвером для роста нефтяных цен, но и препятствием для их падения ниже $50. На этом фоне дальнейшее смягчение денежно-кредитной политики Национальным банком Казахстана остается под вопросом.

Нефтяные цены смотрят на юг

Напомним, что решение о продлении договоренностей о снижении нефтедобычи было принято 25 мая этого года на заседании ОПЕК в Вене. Однако оно не стало стимулом для нового роста стоимости «черного золота». Более того, уже 2 июня цены на нефть марки Brent вновь опустились ниже отметки $50 за баррель.

Новое падение нефтяных цен эксперты объяснили несколькими причинами. Во-первых, на фоне продления соглашения о сокращении нефтедобычи производство сланцевой нефти в США и традиционной нефти в отдельных странах ОПЕК продолжает увеличиваться, а вместе с этим и глобальное предложение жидких углеводородов.

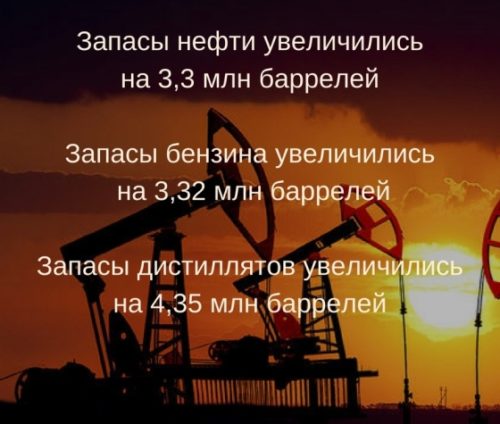

Во-вторых, темпы снижения нефтяных запасов в США не только не ускорились после продления соглашения о сокращении нефтедобычи и с началом сезона отпусков, но и, напротив, наблюдается их дальнейшее увеличение. Как стало известно в прошлую среду из сообщения министерства энергетики США, на позапрошлой неделе, вопреки ожиданиям уменьшения запасов нефти на 3,5 млн баррелей, они впервые за 9 недель увеличились на 3,3 млн баррелей.

Примечательно, что был зафиксирован рост не только нефтяных запасов, но и бензина — на 3,32 млн баррелей, и дистиллятов — на 4,35 млн баррелей. Это стало очередным ударом по нефтяным ценам, которые в конце прошлой недели просели ниже $48.

Столь негативные новости для глобального рынка нефти и нефтедобывающих стран, в том числе и Казахстана, стали ярким свидетельством того, что сохранение прежнего лимита на снижение добычи нефти на 1,8 млн баррелей в продленном соглашении о сокращении нефтедобычи оказалось недостаточным. Недостаточным, во-первых, для нового роста стоимости «черного золота» и, во-вторых, для стабильного удержания нефтяных цен выше отметки $50.

Как соотносятся нефтяной тренд и базовая ставка?

Очевидно, что в случае сохранения негативного тренда по нефтяным ценам ожидать нового смягчения денежно-кредитной политики Нацбанка не стоит.

Кстати, 5 июня, то есть буквально за два дня до того как стоимость «черного золота» опустилась ниже психологически важного рубежа в $50, регулятор вновь понизил базовую ставку на 0,5% — с 11% до 10,5% +1% по предоставлению и – 1% по изъятию ликвидности.

Это решение было вполне ожидаемым на фоне продления соглашения о сокращении нефтедобычи и замедления инфляции. Однако после того, как цены на нефть упали ниже $50, шансы на новое снижение Нацбанком базовой ставки уменьшились. А все потому, что в случае дальнейшего снижения нефтяных цен следует ожидать нового падения курса тенге против доллара, что значительно повысит риски ускорения инфляции.

Поэтому с большой долей вероятности можно ожидать, что в ситуации серьезных проблем в банковском секторе и нахождения базовой ставки на уровне 10,5% в этом году произойдет очередное снижение кредитования банками экономики.

Другими словами, из-за падения нефтяных цен эффективность от осторожных попыток регулятора стимулировать кредитование путем смягчения монетарной политики для снижения ставок доходности на денежном рынке неизбежно стремится к нулю.

Более того, в случае продолжения негативного тренда на рынке нефти это спутает все карты регулятору. А ведь планы у Нацбанка весьма амбициозные. Их озвучил его глава Данияр Акишев после решения о снижении базовой ставки.

«Важным ориентиром для Национального банка становится базовая ставка в реальном выражении, то есть номинальная ставка за минусом таргетируемого уровня инфляции. Ее планируется удерживать не выше 4%, то есть на уровне, сопоставимом с долгосрочными потенциальными темпами экономического роста», — заявил он на брифинге для телевизионных СМИ.

Новым в этом заявлении Д. Акишева в отличие от его прежних заявлений по базовой ставке стало то, что теперь Нацбанк будет учитывать не только темпы инфляции, но и намерен придерживаться определенных правил при принятии решений по монетарной политике: реальная базовая ставка будет удерживаться на уровне, сопоставимом потенциальным и долгосрочным темпам роста казахстанской экономики, которые, судя по заявлению главы регулятора, оцениваются монетарными властями на уровне 4%.

Однако, поскольку казахстанская экономика сильно зависит от цен на нефть, то чтобы соответствовать оценкам Нацбанка потенциальных и долгосрочных темпов экономического роста, стоимость «черного золота» с учетом текущего уровня добычи должна быть примерно на уровне $60 или выше, но никак не ниже $50.

Но с учетом текущих тенденций на нефтяном рынке ожидать, что цены на нефть вырастут до $60 и выше, явно не приходится. Более того, их нахождение ниже $50 создает предпосылки для сохранения жесткой монетарной политики. А все это ставит под большой вопрос реализуемость планов регулятора, как минимум в краткосрочной перспективе.

***

© ZONAkz, 2017г. Перепечатка запрещена. Допускается только гиперссылка на материал.