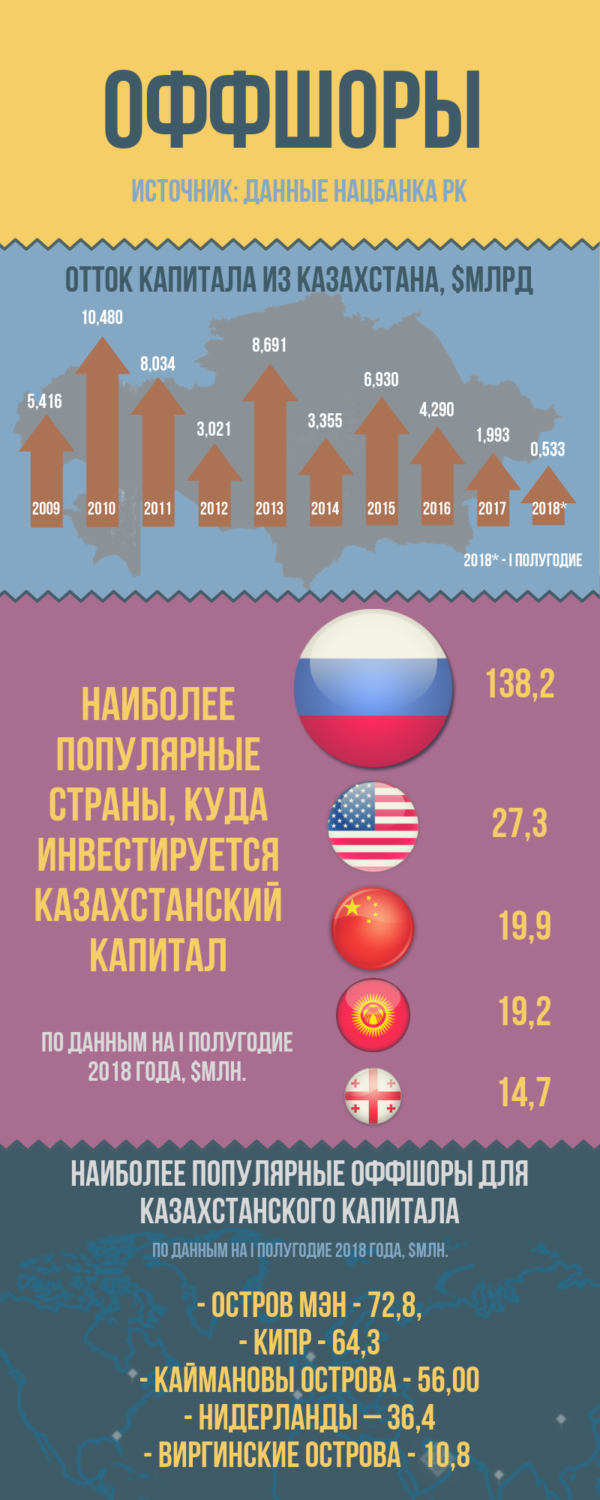

Аналитический центр Finprom.kz опубликовал почти сенсационную информацию. Дескать, до 2025 года оффшоры потеряют свою актуальность (читай: былую привлекательность) для богатых граждан Казахстана. Такие выводы аналитики сделали, опираясь на статистику: за I полугодие 2018 года отток капитала из страны в оффшоры сократился на рекордные 77% и составил всего $205,1 млн.

Неужели наши олигархи уверовали в родное государство и будут отныне верны национальной валюте, доступным инструментам сбережения и инвестирования, и вообще начнут вкладывать в перспективные проекты в своей стране?

Ответ не однозначен. В национальную валюту верить убыточно: она падает, и будет падать. Ни исполнительная, ни монетарная власть – тем более, не готовы жертвовать своим реноме и своим благополучием в угоду какой-то мифической субстанции – крепости национальной валюты. За нее, ее крепость не выступает никто, и стоять никто не будет.

Объектов для инвестирования, конечно, много, и можно было бы вложиться, даже в рамках ГЧП, чтобы пользу получило и население Казахстана, но законодательство очень суровая вещь: все, что заработаешь, отдашь налогами, а если не оптимизировать последние, так и вообще останешься в одних портках.

Почему, думаете, те богатые люди, которые сумели за годы независимости скопить приличные состояния, предпочитают оффшоры родным берегам? Все по той же причине: если не налоги, так откровенное и беспощадное рейдерство.

Но аналитики Finprom.kz робко посылают месседж: стимулом для возвращения капитала на родину станет private banking. Верится с трудом. Но хочется понять – почему?

***

«По оценкам Datamonitor, население Казахстана располагает значительным накопленным состоянием. Ликвидные активы состоятельных (от 50 тыс. до $1 млн.) и богатых (свыше 1 млн.) клиентов внутри страны в 2014 году составляли $32 млрд., темп роста в 2006–2014 годах – 18 %», — пишут аналитики Finprom.kz. И тут же вносят свою коррективу, подчеркивая, что эти активы, по их оценкам, составляли в 2017 году $52,6 млрд.!

Эксперты отмечают, что «в стране нет равноценных альтернатив банковским вкладам». Но, как известно, для богатых клиентов, с многомиллионными состояниями отечественные банки всегда предлагают особые условия. Правда, далеко не все – услуги управления благосостоянием частных состоятельных лиц есть только у 10 из 28 БВУ. «А сами услуги private banking также испытывают низкий спрос в связи с ограниченным перечнем услуг, невысоким качеством сервиса и недоверием к финансовой системе страны», — неутешительный вывод делают эксперты.

По их оценке, «на данный момент потенциал рынка private banking составляет чуть более 1 трлн. тенге, следовательно, состояние сегмента богатых клиентов преимущественно находится за границей и обслуживается международными банками. В ТОП-25 крупнейших банков мира в 2017 году средства состоятельных лиц под управлением составляют $16,2 трлн. Крупнейшим private-банком является швейцарский UBS – $2,4 трлн. активов под управлением».

В первую пятерку международных банков, оказывающих услуги private banking, также входят Morgan Stanley ($2,223 трлн. под управлением), Bank of America ($2,206 трлн.), Wells Fargo ($1,899 трлн.) и Royal Bank of Canada ($0,907 трлн.).

***

Казахстану до такого уровня, конечно, далеко. «Следствием слаборазвитого private banking становится отток прямых инвестиций из страны. За первое полугодие 2018 года совокупный валовый отток инвестиций за границу составил $5З2,5 млн. (I полугодие 2017-го – $1,4 млрд.). Из них $205,1 млн. (38,5%) выведены в оффшоры (годом ранее – $894,8 млн.)», — пишут аналитики Finprom.kz.

Оффшорными консолидаторами казахстанского капитала в 2018 году стали остров Мэн, Кипр, Каймановы и Виргинские острова, заменив в этом списке Багамские острова и Люксембург. Каймановы острова по-прежнему в тренде у богачей Казахстана.

По наблюдению экспертов, самый крупный отток капитала идет в оффшоры. В 2017 году их удельный вес в структуре инвестиций за границу составил половину.

Анализируя эти данные, по идее, и коммерческие банки, и МФЦА должны предпринять такие шаги, которые будут стимудировать крупный капитал оставаться внутри страны и направляться на ее развитие.

«Локализация международных private banking организаций, создание партнёрств между казахстанскими банками и международными private банками, а также отечественными инвестиционными компаниями способны в перспективе сформировать локальный рынок private banking, – считают в Finprom.kz. – В итоге формирование предложения инвестиционных продуктов и услуг private banking позволит к 2025 году привлечь средства клиентов состоятельного сегмента в размере $2,5 млрд. Стимуляция дополнительного спроса за счёт привлечения капитала клиентов из стран региона увеличит объём рынка дополнительно на $5,9 млрд.».

Более того, эксперты полагают, что «Вклад в ВВП до 2025 года от локализации иностранных банков в совокупности с деятельностью отечественных за счёт комиссий от управления средствами клиентов состоятельного и богатого сегментов составит около $200 млн.».

***

Не так давно Нацбанку пришлось объясняться, откуда взялся отток капитала в размере $2 млрд. в первом полугодии 2018 года. И оказалось, что этот отток, не посчитанный в том разрезе, который мы рассматривали выше, он – «портфельный».

Нацбанк объяснил этот феномен тем, что АО «Разведка Добыча «КазМунайГаз» выкупило на рынке свои акции и глобальные депозитарные расписки, а также тем, что резиденты приобрели еврооблигации Министерства финансов РК на вторичном рынке.

По какой причине деньги для покупок казахстанских облигаций выводятся за рубеж, объяснил директор аналитического центра Ассоциации финансистов Казахстана (АФК) Павел Афанасьев.

Дело в том, что портфельные инвестиции определяются как трансграничные операции и остатки, связанные с долговыми ценными бумагами (например, облигациями). Портфельные инвестиции, как правило, охватывают ценные бумаги, обращающиеся на организованных и финансовых рынках, но не ограничиваются ими.

«Покупая еврооблигации Министерства финансов РК, наши резиденты, по сути, приобретают казахстанские инструменты с минимальным уровнем риска, но номинированные в долларах, то есть это валютная диверсификация. Во-вторых, казахстанские суверенные еврооблигации являются более ликвидными, нежели те же бумаги, номинированные в тенге», – поведал Павел Афанасьев.

Вообще, это немного странно – покупать отечественные инструменты, номинированные в долларах. В то время как доллар растет – покупать инструменты, номинированные в этой валюте. Не безумство ли это?

Возможно, здесь есть особый смысл, заключающийся даже не в «оценке рисков», а в обязательствах платить налоги. Например, приобретая американские «трежерис», казахстанские инвесторы, будучи нерезидентами США, должны платить налоги. А здесь, значит, платить налоги не нужно?

Интересный поворот.

***

© ZONAkz, 2018г. Перепечатка запрещена. Допускается только гиперссылка на материал.