На сегодняшний момент в Казахстане насчитывается порядка 2,5 млн. самозанятых лиц, которые ведут свой небольшой бизнес и не регистрируется в качестве индивидуального предпринимателя, а, следовательно, не платят налоги и автоматически выпадают из системы социальной защиты.

«В данный момент правительство разработало несколько программ, которые стимулируют самозанятых лиц, зарегистрироваться в качестве предпринимателя», — отмечают в Республиканском Центре помощи предпринимателям (РЦПП).

Но это отдельная тема. Главное, чтобы самозанятые люди откликнулись на эти программы, увидели, что переход в другой статус – индивидуальных предпринимателей – несет больше плюсов, чем минусов. Да, придется заняться самообразованием, приучить себя к финансовой дисциплине, стать социально ответственным, но обязательно изменится, и в лучшую сторону, качество жизни.

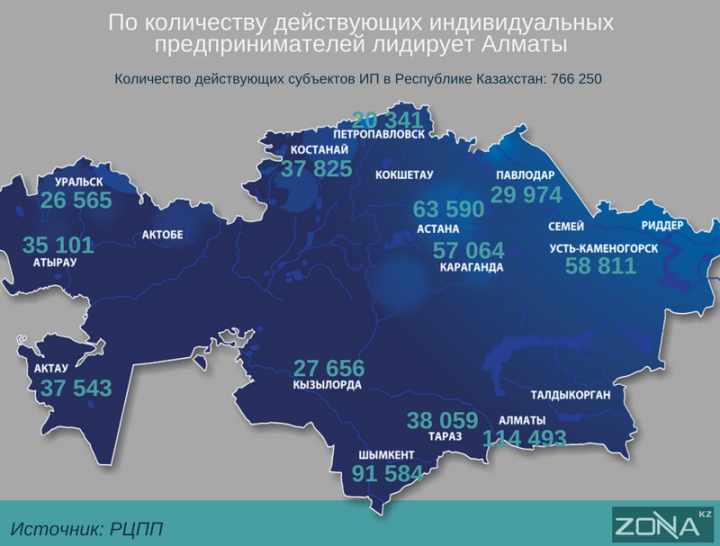

В стране на сегодняшний день, по данным РЦПП, насчитывается более 766 тыс. индивидуальных предпринимателей, для которых тоже очень важно понимать правовое поле, в котором они работают.

В 2018 году вышел новый, третий по счету Налоговый Кодекс Республики Казахстан. Значительно увеличилось количество статей (773 статьи против 687 в 2017 году). Часть изменений уже вступили в действие, а часть вступит в силу в 2019 и в 2020 годах.

В связи с этим РЦПП подготовила краткий свод изменений по налогам. Итак…

Увеличился максимальный оборот для предпринимателей, использующих специальный налоговый режим на основе упрощенной декларации. Ранее он составлял для индивидуальных предпринимателей 1400 МЗП, а для юридических лиц 2800 МЗП, с этого года 2044 МЗП — и для индивидуальных предпринимателей, и для юридических лиц.

Оплата налогов для предпринимателей, использующих специальный налоговый режим, за своих сотрудников, стала ежемесячной. Ранее предприниматели на упрощенном режиме оплачивали налоги 1 раз в полугодие.

Изменился специальный налоговый режим на основе патента. У патента исключен социальный налог. Ставка налога снижена до 1%, за исключением вида деятельности торговля. Торговля за наличный расчет будет облагаться налогом 2%, а торговля безналичным расчетом – 1%. Предприниматели, работающие на патенте, обязаны вести налоговый регистр по доходам, где будут отображать все свои доходы с указанием наличного/безналичного расчета. До 2020 года – работать по патенту можно без использования кассового аппарата, а затем необходимо установить кассовые аппараты.

Появился новый налоговый режим «Фиксированный вычет». На данном режиме налогообложения предприниматель может брать на вычет до 30% от дохода без каких-либо подтверждающих документов, а также вычитать затраты на приобретение товаров, командировки, заработные платы. Суммарная сумма вычета не может быть свыше 70% от общего дохода. И налог составит для ИП – 10%, для ТОО – 20%.

С 2018 года предприниматели могут поставить на учет в налоговый комитет кассовый аппарат только с функцией передачи данных. Это касается вновь открытых фирм и тех, кто меняет место осуществления предпринимательской деятельности. С 2015 года начался поэтапный переход на кассовые аппараты с онлайн передачей данных путем опубликования списков определенных видов деятельности. Также ежегодно будут добавлять виды деятельности (ОКЭДЫ), кто должен будет заменить обычный кассовый аппарат на кассовый аппарат с функцией передачи данных.

Срок исковой давности с 2020 года будет снижен до 3-х лет. Раньше, как известно, срок исковой давности по истребованию налоговой задолженности составлял 5 лет.

Изменился порядок уплаты социальных взносов. До 2020 года индивидуальный предприниматель освобожден от уплаты взносов (за себя) по обязательному социальному медицинскому страхованию (ОСМС), а за своих сотрудников оплачивает отчисления ОСМС в размере 1,5% от заработной платы.

Уменьшена ставка социальных отчислений. Ставка социальных отчислений снижена с 5% до 3,5%.

Уменьшен социальный налог. Социальный налог для юридических лиц, работающих на общеустановленном режиме, снизился с 11% до 9,5%.

Для налогоплательщиков, осуществляющих электронную торговлю товарами через интернет, Налоговым кодексом предусмотрены следующие налоговые льготы – освобождение от уплаты налога по корпоративному подоходному налогу и индивидуальному подоходному налогу, при соблюдении следующих условий:

— оформление сделок по реализации товаров осуществляется в электронном виде;

— оплата за товары производится безналичным платежом;

— наличие собственной службы доставки товаров покупателю (получателю) либо наличие договоров с лицами, осуществляющими услуги по перевозке грузов, курьерскую и (или) почтовую деятельность.

Также доходы от осуществления электронной торговли товарами должны составлять не менее 90% совокупного годового дохода. При несоблюдении данных условий налогоплательщик не вправе применять налоговые льготы.

В ближайшее время, запускается проект «Бесплатный POS терминал, без абонентской платы – каждому предпринимателю Казахстана».

Дмитрий Казанцев, директор Республиканского центра помощи предпринимателям:

«Индивидуальные предприниматели не имеют права отказывать в приеме оплаты картой и в случае отказа для них предусмотрены штрафные санкции. По статистике, более 80% индивидуальных предпринимателей не имеют POS-терминалов. Вовлечение в проект «Бесплатный POS терминал, без абонентской платы – каждому предпринимателю Казахстана» ускорит процесс увеличения безналичных платежей в Казахстане, а также будет способствовать развитию цифровизации Казахстана».

***

© ZONAkz, 2018г. Перепечатка запрещена. Допускается только гиперссылка на материал.