Курс тенге упал слишком низко. С таким заявлением выступил министр национальной экономики РК Тимур Сулейменов. «Если считать по нашей макроэкономической модели и модели Национального банка, цена такой не должна быть. Это вопрос психологический, политических санкций и, возможно, эффект определенного нервного влияния рынка. Фундаментально тенге стоить столько не должен», — сказал он.

Однако реальную стоимость тенге назвать не решился. Либо побоялся ошибиться, либо не захотел давать определенные ориентиры рынку.

Экономисты, однако, высказываются на тему курса тенге более определенно. Но это не значит, что курс вернется к тем значениям, которые справедливы на данный момент.

345 тенге за доллар и 5 тенге за рубль

Член правления инвестиционного банка Halyk Finance Мурат Темирханов считает, что курс тенге к доллару и к рублю соответствовал фундаментальным факторам в период с конца января и до начала апреля. В это время цена на нефть марки Brent, колебалась примерно в диапазоне $65-70 за баррель, курс тенге к доллару был в районе 319-323, а курс тенге к рублю примерно в диапазоне 5,55 – 5,65.

Но с момента ввода новых санкций против России (в начале апреля 2018 года) курс тенге перестал соответствовать фундаментальным факторам. На сегодня ситуация выглядит следующим образом. Начиная с двадцатых чисел августа нефть закрепилась на отметке выше $75 за баррель. За это время тенге стабильно слабел к доллару с 360 до 370, а курс тенге к рублю колебался примерно в диапазоне 5,35-5,45.

«Исходя из усреднённых цифр, с периода, когда, по нашему мнению, курс тенге соответствовал фундаментальным факторам, до настоящего времени национальная валюта ослабла к доллару на примерно на 14%, и укрепилась к рублю примерно на 4,5%. Такое изменение курса тенге определённо приведет к значительному удорожанию импорта в Казахстан и значительному ускорению инфляции к концу этого года. Это напрямую связано со структурой импорта в Казахстан», — поясняет эксперт.

Интересен его расклад по импорту и расчетам за него. По данным Мурата Темирханова, товарный импорт из Российской Федерации в Казахстан составляет порядка 37% от всего импорта. Согласно официальным данным Центрального банка Российской Федерации, в валютной структуре расчетов за поставки товаров и оказание услуг по внешнеторговым договорам с Казахстаном, доля российского рубля в 2017 году составила 62,9% (среднее значение с 2014-2017 гг. составляет 61,8%). То есть, лишь 23% от всего импорта, поступающего в Казахстан, оплачивается в рублях. Оставшийся импорт в основном оплачивается в долларах и в гораздо меньшей мере в других валютах, против которых тенге очень значительно ослаб.

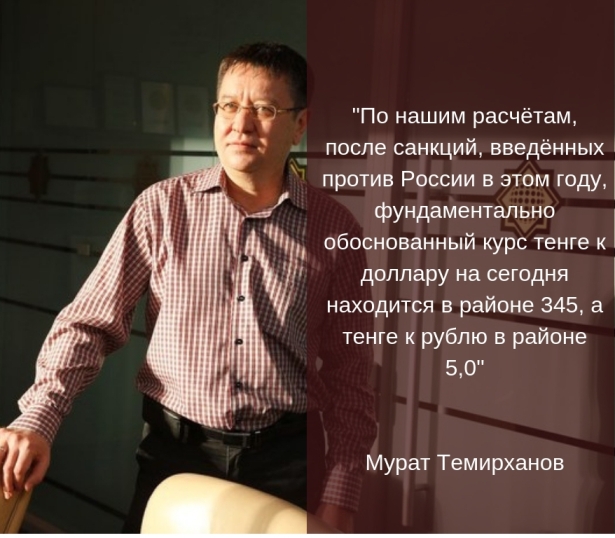

«Исходя из доли импорта, оплачиваемого в рублях, влияние российской валюты на курс тенге к доллару должно быть сравнительно небольшим. По нашим расчётам, после санкций, введённых против России в этом году, фундаментально обоснованный курс тенге к доллару на сегодня находится в районе 345, а тенге к рублю в районе 5,0. Такие курсы будут оказывать сравнительно небольшое давление на инфляцию, и в то же время будут естественным образом балансировать структуру импорта и экспорта», — уверен топ-менеджер инвестиционного банка.

Ставки по депозитам – поднять. И не паниковать!

Известный экономист Алмас Чукин на своей личной странице в Facebook тоже поделился очередным валютным прогнозом. Он уверен, что потенциала для падения тенге почти нет. Предостерегает от ошибочных суждений, утверждая, что крепкая валюта и крепкая экономика – не одно и то же. И в целях борьбы с оттоком капитала предлагает пересмотреть банковские ставки на валютные депозиты.

Аналитик уверен, что начавшаяся коррекция приземлит тенге в коридор 340-350 с одной оговоркой: если не произойдет что-нибудь необычное.

Он исходит из того, что доллар – это импортный товар, мы доллары не производим. А поскольку это товар, то все зависит от спроса и предложения. Спроса на доллар со стороны государства нет. Спрос обеспечивают лишь население и компании.

«У населения тенге не прибавилось, последние 3-4 года реальные доходы населения только падали, восстановление началось в этом году, и то вяло. Депозитов не так много, но последние два года большая часть перешла в тенге, и что важно, пока (последние несколько недель) оттока из тенге ещё нет. У компаний денег по сути нет, на днях Нацбанк опубликовал статистику, что 30% компаний испытывают серьёзные финансовые трудности. Да и несвойственно компаниям покупать доллары на всякий случай», — поясняет Алмас Чукин.

Значит, по его мнению, из этих двух источников причин роста курса, тем более катастрофического, – нет. Просто нет источников, откуда возьмутся миллиарды и триллионы новых тенге, которые могли бы обмениваться на доллары.

«Для верности посмотрим на баланс Нацбанка: количество денег в стране (денежная масса) – практическо стабильно, корсчета банков – стабильны. Единственное зыбкое место – это сбережения населения. Ещё чуть-чуть и могут потихоньку побежать депозиты назад в доллары и с дедолларизацией можно будет покончить. Но даже если и побегут, денег там не так много, на полгода от силы хватит для раскачки курса, а потом и кончатся», – считает эксперт.

Он уверен, что усиление доллара – временный факт: в международном плане доллар как валюта имеет очень небольшой резерв для роста. Но вот валютный курс некоторых развивающихся стран парадоксален.

«Крепкая (стабильная, твёрдая) валюта не то же самое, что крепкая экономика. Вот армянский драм третий год укрепляется к доллару. Это о чём-нибудь говорит? Да ни о чём. Можно сказать, что нет спроса на доллары, потому что нет драмов лишних ни у кого. И инфляции у них нет, дефляция уже. Цены не растут, потому что никто не покупает. Кыргызский сом тоже крепко стоит, чуть-чуть только двинулся. Но это не значит, что экономика процветает. Всё как говорится относительно. Если зарплаты будут расти на 20%, а инфляция или курс на 10%, особо никто жаловаться не будет. Главное это развитие, здоровый рост экономики. Для здоровой экономики 4-5% инфляции не помеха», — разъясняет аналитик.

Он выступает за увеличение базовой ставки и за то, чтобы по валютным депозитам начислять все-таки рыночное вознаграждение: «10-летние облигации США уже выше 3%, а наши банки до сих пор 1% по валютным депозитам дают. Чтобы деньги из страны не убегали, за них надо давать справедливую цену, а деньги нынче дорожают в мире».

***

© ZONAkz, 2018г. Перепечатка запрещена. Допускается только гиперссылка на материал.