Алматы. 10 октября. КазТАГ — Сергей Зелепухин. В следующем году исполняется 20 лет с момента введения накопительной пенсионной системы в Казахстане, однако ее эффективность по-прежнему вызывает много вопросов. Наиболее чувствительным из них остается уровень реальной доходности пенсионных активов (ПА), которые с августа 2013 года были переданы из многочисленных частных НПФ в Единый накопительный пенсионный фонд (ЕНПФ) под контролем государства.

ЕНПФ оказался лучше НПФ

В первую очередь необходимо сказать несколько слов о том, стало ли инвестирование пенсионных активов более эффективным после их передачи в ЕНПФ. Судя по данным статистики, эффективность управления ПА при Едином накопительном пенсионном фонде, действительно, заметно улучшилась. В частности, на это указывает доходность пенсионных активов с 2013 по 2016 год.

В этот период номинальная доходность ПА была близка к инфляции, в то время как этот показатель частных НПФ с 2002 года (за исключением только 2005, 2006 и 2009 годов) оставался в минусе. В 2013 году номинальная доходность пенсионных активов составила 2,2%, в 2014-м — 6,3%, в 2015-м — 15,65% и в 2016-м — 7,95%. По итогам первых 8 месяцев 2017 года этот показатель находился на уровне 7,5%.

Однако реальная доходность пенсионных активов (то есть с учетом инфляции) за эти годы оказалась значительно ниже либо находилась в отрицательной зоне. В 2013 году этот показатель составил 6,6%, в 2014-м — 0,9%. И только в 2015-м реальная доходность ПА вышла на положительную траекторию, составив 2,05%. Однако уже в следующем году она вновь оказалась в минусе, хотя и в не большом — на уровне 0,55%.

Наметившиеся положительные тенденции в инфляционных процессах в этом году вселяют оптимизм. Не исключено, что по итогам 2017-го реальная доходность пенсионных активов вновь окажется в плюсе. По крайней мере за первые 8 месяцев этот показатель составил 0,5%.

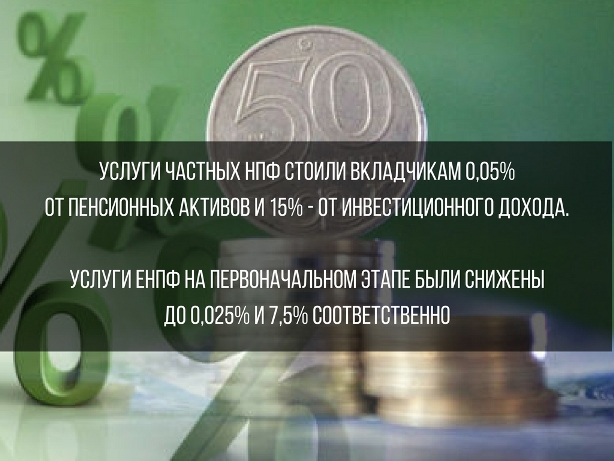

Еще в качестве плюсов ЕНПФ по сравнению с частными НПФ следует назвать то, что после концентрации всех пенсионных активов в Едином накопительном пенсионном фонде стоимость услуг накопительной пенсионной системы для вкладчиков снизилась в 2 раза.

Напомним, что услуги частных НПФ стоили вкладчикам 0,05% от пенсионных активов и 15% — от инвестиционного дохода, тогда как услуги ЕНПФ на первоначальном этапе были снижены до 0,025% и 7,5% соответственно.

Более того, с 2016 года стоимость услуг Единого накопительного пенсионного фонда была уменьшена еще на 30% — до 0,022% от пенсионных активов и до 5,5% от инвестдохода. Причем в абсолютных цифрах сокращение стоимости услуг ЕНПФ выглядит внушительно. К примеру, если в 2009-2011 годах вкладчики заплатили за управление своими активами Т407 млрд, то в 2014-2016 годах – Т143 млрд.

Что движет доходностью пенсионных активов?

И это — основные плюсы ЕНПФ. Однако проблема низкой доходности пенсионных активов по-прежнему остается весьма актуальной темой, тем более что текущая плюсовая реальная доходность складывается главным образом благодаря действию одного фактора – стоимости ценных бумаг (ЦБ) иностранных государств, в которые были инвестированы пенсионные средства.

По информации ЕНПФ, их доля в портфеле пенсионных активов на 1 сентября этого года составляла 11,58%. И именно рост стоимости ЦБ иностранных государств в августе обеспечил положительную динамику доходности ПА. За этот период стоимость увеличилась на впечатляющие Т113,52 млрд — до Т861,08 млрд.

Для сравнения, несмотря на то, что государственные ценные бумаги Казахстана занимают львиную долю (41,76%) в портфеле пенсионных активов ЕНПФ, прирост или снижение их стоимости оказывают незначительное влияние на инвестиционную доходность пенсионных активов.

Например, на 1 сентября этого года общая стоимость ГЦБ РК в портфеле ПА достигала более Т3 трлн. При этом снижение их стоимости за август составило Т8,54 млрд. Понятно, что это изменение оказало незначительное влияние на доходность пенсионных активов.

В то же время следует обратить внимание на то, что средневзвешенная доходность к погашению ГЦБ РК в портфеле ПА ЕНПФ на 1 сентября этого года составляла всего 7,7% годовых. То есть фактически находилась лишь на 0,7% выше инфляции.

Получается, что государство, используя пенсионные средства как источник финансирования дефицита государственного бюджета, делает это почти задаром. Конечно, можно возразить, что ставка доходности по ГЦБ РК соответствует рыночной ситуации, но факт остается фактом.

На этом фоне весьма предпочтительно выглядит доходность нот Национального банка Казахстана. По информации ЕНПФ, в августе фонд приобрел эти бумаги на сумму более Т1,9 трлн со средневзвешенной доходностью 9,6% годовых.

Но как бы то ни было, по сути, доходность пенсионных активов сегодня определяет всего лишь один фактор – стоимость ценных бумаг иностранных государств, несмотря на их незначительную по сравнению ГЦБ РК долю в портфеле пенсионных активов.

Понятно, что если доходность ПА зависит в основном всего от одного фактора (пусть он даже и позволяет, по крайней мере сейчас, выводить этот показатель в плюс), то инвестиционную деятельность ЕНПФ никак нельзя назвать эффективной.

***

© ZONAkz, 2017г. Перепечатка запрещена. Допускается только гиперссылка на материал.