Аскар МУМИНОВ – «Процент раздора: зачем Нацбанку закрывать онлайн-кредитование?» — Казахстанский рынок онлайн-кредитования, на который долго и упорно никто не обращал внимания, и в первую очередь регулятор, неожиданно для себя встал на грань банкротства. Всему виной поправки в части усиления функций Национального Банка по контролю и надзору в проект Закона РК «О валютном регулировании и валютном контроле», акцентируют игроки рынка, куда в том числе закралась норма о предельной годовой ставке в 100% (с внесением нормы в Гражданский Кодекс), которая по их признанию похоронит их бизнес.

Сказать, что онлайн-займы спровоцировали экстраординарную ситуацию нельзя, а в самих поправках заложена альтернатива в виде «предельной переплаты» по таким займам в размере одного тела долга, что оставляет возможность для конструктивного диалога государства и бизнеса. Попробуем разобраться, почему рынок онлайн-кредитования требует другого подхода в регулировании, о чем прямо говорят в профильной ассоциации КазФинТех.

Мы увидим, что примерно 2,5 млн человек официально не работают. Примечательно, что по данным ЕНПФ, около 2,55 млн человек в 2016 году или треть имеющих индивидуальные пенсионные счета, не делали никаких отчислений. Это означает, что ни один банковский скоринг не одобрит им выдачу кредита. Но финансовые проблемы от этого не решаются.

Именно для такой когорты людей и созданы такие кредитные организации, как ломбарды, микрофинансовые организации (МФО), а также компании онлайн-кредитования. Однако и ломбарды, и МФО, по сути предоставляют залоговые микрозаймы по более высоким в отличии от банковских, ставкам.

Уход с рынка отечественных онлайн-кредиторов не в интересах профессионального сообщества в лице той же Ассоциации финансистов Казахстана, которая во всеуслышание поддержала рынок, и логика здесь проста как ясный день. Онлайн-кредиты высокорискованны и носят нишевой статус, а значит ограничен в росте, так как не конкурирует как с банками, так и другими сегментами кредитного рынка.

Политолог Марат ШИБУТОВ объясняет: «Тинькофф-банк продает кредитные карточки и что ему стоит в 2025 году выпустить миллион карточек для казахстанцев? Там же все просто – пишешь письмо, курьер приносит карточку и все. Есть куча сервисов внешних, тем более представьте, какие технологии будут к 2025 году, это вообще страшное дело, так что запросто иностранцы забьют этот рынок у нас. Кроме того, есть еще ВТО. Чего надо бояться, так это, например, того, что придет какой-нибудь гигантский Китайский банк, у которого будет активы не меньше 20 млрд. долларов. Что ему будет стоить прийти также с карточками, без всякой филиальной сети, без банкоматов?» — задается резонным вопросом политолог.

Что в итоге. Жесткая регуляторная риторика способна сломить отечественный рынок, но остановить в свете вступления в ВТО приход глобальных игроков в Казахстан не сможет, поскольку им даже не потребуется физическое присутствие в стране. Так есть ли смысл губить рынок, который создает занятость, платит налоги, прозрачен и стимулирует отбеливание платежей, а также легализован и полностью подконтролен?

Теперь, как говорится, мяч на стороне государства, которое в своем порыве защитить интересы населения, должно всесторонне подойти к этому вопросу, дабы в сиюминутных целях не выплеснуть вместе с водой и «ребенка».

Георгий КОВАЛЕВ – «Уйдет ли финтех Казахстана к «добрым» регуляторам?» — Алексей СИДОРОВ после 10 лет работы в банках понял, что они недостаточно быстро внедряют инновации и новые технологии, и решил создать бизнес на стыке технологий и финансов. Наша встреча состоялась на фоне острых информационных выпадов в адрес казахстанского рынка онлайн-кредитов. Можно представить, что давление регулятора в будущем вынудит бизнесменов эмигрировать в более благоприятные страны, увозя из Казахстана капиталы, технологии и подготовленные кадры.

Собственно, сценарий в случае необоснованно жесткого регулирования сферы вполне реальный. За исключением того аспекта, что рынок онлайн-кредитов невозможно ограничить административными границами, а за рамками обсуждения остается куда более масштабный и криминальный рынок «черного» ростовщичества.

Но главной мотивацией для Алексея Сидорова остается идея, с которой он начинал бизнес: быть полезным людям, которые не имеют доступа к банковским услугам. Таковых в Казахстане, по его оценкам, около 4 млн человек. А во всем мире — 2,5 млрд. Так есть ли смысл ограничивать себя одной страной?

Несмотря на бурное развитие технологий, в том числе и сектора финтех, развитие онлайн-кредитования везде имеет свои особенности. К примеру, в Великобритании и США сектор развивается давно и успешно, активно технологии развиваются в Восточной Европе, странах Прибалтики и СНГ, а вот в Латинской Америке, Африке и Австралии — едва начали.

Выбирая вектор развития для своего бизнеса, Алексей Сидоров руководствовался тем тезисом, что ХХI век — век Азии — «Я хочу построить компанию-гигант, чтобы мой продукт был доступен сотням миллионов людей. Построить такую компанию в Казахстане я не могу — слишком маленький рынок. Тогда я проанализировал всю накопленную экспертизу и понял, что работать надо в Азии. Тут есть все предпосылки для развития финтеха: высокая плотность населения, недоразвитость банковской системы, потребности людей, большая внебанковская аудитория. В Юго-Восточной Азии мы решили начать со страны, на рынок которой проще выйти, это Вьетнам, и потом масштабировать технологию на весь регион».

Ольга КУДРЯШОВА – «В КазФинТех рассказали, при каких условиях продолжит работать онлайн-кредитование» — Вопрос регулирования онлайн-кредитования в последнее время встал очень остро: компании могут оказаться под угрозой исчезновения в случае применения слишком жестких мер регулирования. В свою очередь это способно привести к росту нелегальных кредиторов. Чтобы избежать этого в Казахстанской Ассоциации ФинТех предлагают изменить принцип вознаграждения. На вопросы «Къ» ответил исполнительный директор Ассоциации Ерлан СМАЙЛОВ.

На ваш взгляд нужна ли в действительности регуляция финтех-компаний (онлайн-кредитования), которые уже работают на основании гражданского и налогового кодекса?

— Компании онлайн-кредитования еще в 2015 году пришли к пониманию, что нужны общие правила игры для участников рынка и организовали Казахстанскую Ассоциацию ФинТех и в ее рамках на принципах саморегулирования приняли ряд ограничивающих работу онлайн-кредиторов правил и стандартов.

Сейчас рынок созрел для перехода на новую ступень – мы готовы к введению регулирования и поэтому в ноябре 2017 года обратились к Нацбанку с этой инициативой.

Почему регуляция нужна. С точки зрения всей финансовой системы наша доля очень мала и составляет 2,6 млрд тенге или всего 0,05% от 5,2 трлн тенге розничного кредитования банков и МФО. Именно поэтому мы не регулировались ранее. Регуляция нам нужна для стабилизации рынка и его институционализации – де факто мы уже органично заняли пустовавшую до этого нишу в финансовой экосистеме (легальных поставщиков небольших сумм на короткие сроки), сейчас мы хотим закрепить это положение де юре. Регуляция даст рынку понятный статус, снимет все вопросы правового характера к его деятельности, конечно, способствует большей защищенности потребителя и даст сигнал инвесторам, что в казахстанский рынок онлайн-кредитования можно вкладывать средства. За прошедшее время в экономику страны было привлечено порядка 9 млрд тенге инвестиций и этот поток может возрасти, но инвесторам нужна определенность.

Может ли регуляция привести к тому, что существующие на рынке компании, предоставляющие так называемые «займы до зарплаты» могут исчезнуть?

— К сожалению, может. Мы попросили ввести регулирование, но можем получить такое регулирование, которое будет несовместимо с жизнеспособностью рынка. Сегодня рассматривается предложение по ограничению рынка онлайн-кредитования в 100% ГЭСВ. Эти меры не учитывают специфики рынка (краткосрочность и малая сумма займа, высокие расходы на организацию) и приведут к фактическому закрытию легального рынка онлайн-кредитования. Казахстанская Ассоциация ФинТех выступила с предложением к Нацбанку ввести регулирование рынка онлайн-кредитования. Но с учетом экономической модели сервиса как это, например, сделано в Российской Федерации, Швеции, в США и других развитых странах.

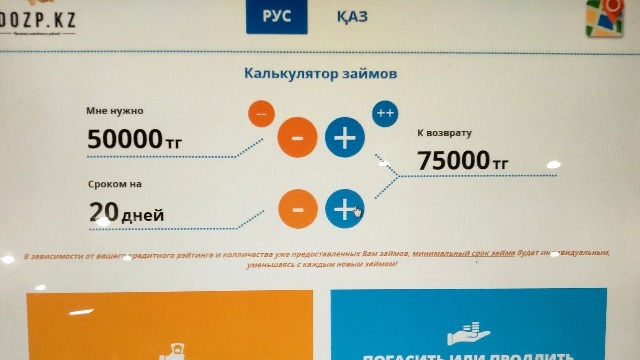

Наш продукт это «займы до зарплаты», мы не кредитуем на год и, как мы не раз говорили, к нам неприменимо понятие годовой ставки. Дневная ставка по рынку составляет в среднем – 1,5-2% в день. Это может выглядеть как высокие ставки, тем не менее, они продиктованы экономической моделью. Весь финтех, о котором мы говорили выше, стоит денег: расходы на ИТ, проверку клиентов, расходы на возврат, постоянное уведомление клиентов, транзакционные расходы, оплата труда, оплата налогов, стоимость фондирования, ресурсы на постоянное поддержание актуальной скоринговой модели. Все эти большие расходы ложатся на малые суммы займов и это определяет стоимость финансового продукта…

Если будет принято наше предложение по 100% переплаты, то заемщик, если взял 10 тысяч тенге, максимально выплатит 20 тысяч тенге — это если выйдет на просрочку. если не выйдет на просрочку, то проценты будут варьироваться от 1,3% до 2% — в зависимости от того, впервые человек обратился за займом или является постоянным клиентом и т.д. это оставит поле для конкуренции и эта же конкуренция будет вести к снижению процентов. Но в любом случае, независимо от того, будет ли 1,3% или 2%, максимально с заемщика можно будет взыскать +100% к основному долгу от 1,3% до 2% в день…

Но мы все же надеемся на взвешенное решение, которое будет учитывать интересы и заемщиков, и рынка, и позволит компаниям работать и далее развивать цифровые финансовые услуги в стране.

Денис КРИВОШЕЕВ – «FINTECH живет по собственным законам» — Споры вокруг онлайн кредитования идут нешуточные. Стороны, защищая свою точку зрения, начали скатываться в публичных дискуссиях на личности, выкидывая в сеть компромат и дискредитируя позицию друг друга, играя терминами и понятиями, недоступными широким массам. И все это при том, что этот вид финансовых услуг занимает незначительный объем рынка, можно сказать, даже микроскопический, от относительно традиционных финансовых институтов. Правда, интересы участников настолько высоки, а доходы настолько впечатляют, что игрокам в отрасли FINTECH остается биться на смерть за свой бизнес и вот почему.

Для начала нужно объяснить, что FINTECH не регулируется государством. Если ставки вознаграждения по «банковским займам, микрокредитам, кредитам, выдаваемым банками второго уровня, организациями, осуществляющими отдельные виды банковских операций, микрофинансовыми и микрокредитными организациями и кредитными товариществами» ограничено и НБ РК для них утверждена предельная эффективная ставка вознаграждения, в размере 56 процентов и она не может превышать этот предел, то FINTECH живет по собственным законам.

В метро Алматы рядом с банкоматами и кассами online продаж появился другой тип автоматов. Он выдает деньги до зарплаты. Для этого нужно удостоверение и отпечаток пальца. Остальное оно все сделает автоматически. Теперь время для математики, которая дает понять, насколько эффективно занимать деньги для всех сторон сделки.

Это выше 900% годовых. Конечно, в целом это нельзя отнести к конкретному долгу, ведь максимальный срок займа 21 день, но зато это можно отнести к доходности, которую приносят деньги, вложенные в бизнес. С такой рентабельностью можно зарабатывать только в нелегальном секторе. Торговля оружием, наркотиками, людьми приносят аналогичные доходы, позволяя приумножать инвестиции на порядок в год, но это сопряжено с высокими рисками, а здесь, можно зарабатывать без оглядки на людей в погонах.

К сожалению, рынок еще маленький, зато стремительный. Общее обнищание населения, рост цен и инфляция, сокращения реальных доходов, безработица и накопленная кредитная усталость, будет его с легкостью разгонять. Это подтверждает информация, распространенная «Казахстанской Ассоциацией ФинТех», за год рост выданных займов более чем в три раза.

Наивно было бы предполагать, что БВУ пекутся о безопасности граждан. Их напрягают доходы, которые получает FINTECH, как и бурный рост сектора. Оно и понятно, зажатые со всех сторон кредитные организации, как банки, так и МКО, включая ломбарды, ограничены в своих аппетитах. Им приходится создавать условия, содержать штат, офисы. Контактировать с регулятором и силовиками, при этом, по сути, имея больше рисков, тогда как с онлайн кредитованием все предельно минимизировано.

Более того, FINTECH — это, как не крути, будущее рынка. Банки, как институт консолидации активов и их перераспределения рано или поздно отойдут в прошлое. В переходном периоде они могут еще выступать в качестве оператора по работе с наличными деньгами, но в конечном итоге, эту нишу займут телекоммуникационные компании, используя усовершенствованную технологию хранения данных. И на первый план выйдет технологии краудфондинга и P2P кредитования.

Понимают это и в FINTECH секторе, поэтому максимально оттягивают возможность стремительного развития Р2Р технологий, а параллельно пытаются максимально долго собирать пенку. Что будет потом, кто знает? Главное заработать сегодня, на диком рынке.

***

© ZONAkz, 2018г. Перепечатка запрещена. Допускается только гиперссылка на материал.