КФГД с 1999 года, момента своего основания, уже накопил достаточно солидный портфель Success stories: за эти годы выплатил гарантийное возмещение вкладчикам принудительно ликвидированных Комирбанка, Наурызбанка Казахстана, Валют-Транзит банка и совсем недавно в этот список попал Казинвестбанк.

К его заслугам можно отнести и стабильность на банковском рынке Казахстана, который переживает серьезную турбулентность: состояние некоторых банков ухудшается, наметилась череда слияний и поглощений, и, не будь КФГД в природе, еще неизвестно, как бы себя повели вкладчики, всякий раз поддаваясь панике. Лишь гарантии сдерживали людей, чтобы массово не забирать свои вклады со счетов сомнительных банков.

Но фонд должен развиваться, перенимать лучшие мировые практики в области оздоровления банков, кризисного управления и ведения процесса ликвидации, и поэтому КФГД совместно с Международной ассоциацией систем страхования депозитов (IADI) организовал Международную конференцию в Алматы.

Как водится, пригласили практиков – представителей фондов гарантирования депозитов из разных стран, – и теоретиков. И один из теоретиков – независимый финансовый консультант Всемирного банка (ВБ) по финансовому сектору Колин Масеник – устроила бурю в стакане, впрочем, назвав себя «плохим доктором, который пугает больного».

Нацбанк – в отставку?!

Колин Масеник заявила, что Национальному банку РК, как регулятору финансового рынка и единственному акционеру КФГД, и, собственно, самому КФГД следует принять меры для того, чтобы соответствовать основным принципам Международной ассоциации страхования вкладов (МАСВ). Всего их 40, и далеко не всем КФГД соответствует.

Первый и, пожалуй, главный месседж – КФГД не должен зависеть от Нацбанка.

«В развитых финансовых системах фонды гарантирования депозитов зависят не от центральных банков, а от самих финансовых институтов. И для фининститутов, у которых риск выше, ставка должна быть больше. При этом в Казахстане КФГД фондируется Нацбанком, который им и владеет. По моему мнению, такая организация не является независимым органом. Таким образом, КФГД не может оценить риски рынка, у него недостаточно информации и времени, чтобы планировать возможные выплаты», — заявила эксперт.

В этом заключении есть лишь доля правды. То, что КФГД зависит от Нацбанка и его фондирования – уставный капитал фонда формируется именно центральным банком. И то, что КФГД не может в полной мере оценивать риски рынка.

«Есть неадекватный обмен информацией между участниками системы безопасности финансового сектора, исходя из положения закона «О банковской тайне». Именно из-за этого страховщик вкладов не может своевременно получать информацию, в частности от тех, кто проводил аудит того или иного банка. Это касается и той информации, которая есть у надзорного органа по проблемным банкам. Из-за этого фонд не имеет возможности оперативно и своевременно предпринять свои меры реагирования», — подчеркнула эксперт.

Но в остальном – выстрел в «молоко». КФГД уже несколько лет применяет успешную практику в отношении календарных взносов банков – участников системы: чем выше аппетит банков к риску в депозитной политике, тем выше размер взносов.

С планированием выплат у КФГД тоже все в порядке: законодательством предусмотрено, что информация о принудительной ликвидации проблемного банка и начале выплат публикуется в течение 14 рабочих дней со дня вступления в законную силу решения суда. Вкладчики без промедления получают информацию, в какой период будут осуществляться выплаты и какой банк избран в качестве агента по выплатам.

Дальше эксперт выстраивала конспирологические версии о том, что у сотрудников КФГД отсутствует правовая защищенность, ведь в этом вопросе есть и политические риски, которые могут исходить «от лиц, являющихся либо крупными, либо единственными акционерами крупнейших банков в стране»: «Эти риски могут наложить негласные ограничения на добросовестное выполнение сотрудниками фонда своих обязательств из-за страха подвергнуться судебному преследованию».

Отставить конспирологию! По крайней мере, в этой сфере не было действий, так или иначе нарушающих «иммунитет» сотрудников КФГД. Хотя, конечно, всякое может быть, и, возможно, Колин Масеник не так уж и наивна.

Интрига сохраняется

Действительно, стране удалось избежать системного финансового кризиса, хотя, по всем ощущениям, мы были недалеки от него. Впрочем, и сегодня эта опасность сохраняется. И потому очень важно наделить КФГД полномочиями, которые позволят не только сохранить стабильность, но и укрепить ее.

Развитые системы страхования депозитов всегда работают на опережение. У них хватает собственных аналитических ресурсов, чтобы не просто зафиксировать постфактум проблемы в том или ином банке, но и предвидеть их. И чтобы предпринять необходимые меры по сохранности средств вкладчиков еще до оглашения информации о катастрофе в банке.

Сейчас у КФГД только один действенный инструмент, косвенно свидетельствующий о проблемах в конкретном банке: если тот начинает привлекать депозиты под проценты, значительно отличающиеся от рекомендуемых. Значит, у банка могут быть проблемы с ликвидностью, иначе говоря, со способностью покрывать все свои обязательства. А ведь необходимо анализировать все финансовые потоки, видеть тренды и прогноз по поступлениям и знать, элементарно, график погашения обязательств. Любой финансист назовет еще несколько параметров, критически важных для понимания общей картины состоятельности банка.

А доступа к такой информации у КФГД нет.

Во всем цивилизованном мире, в развитых странах, практикуется так называемое раннее реагирование. Чем раньше фонду гарантирования становятся известны проблемы конкретного банка, тем больше шансов их урегулировать. Очень часто практикуется передача здоровых активов в здоровый банк. И очень редко идут прямые выплаты из фонда страхования. У нас же пока речь идет только о выплатах, если какой-то банк подходит к грани своего существования.

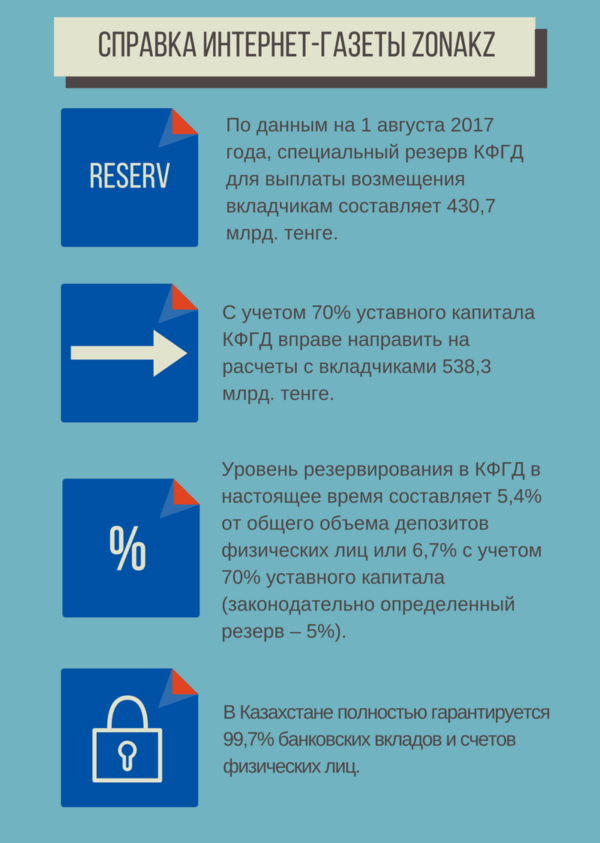

Кроме того, очень часто неоправданно долго затягивается ликвидационный процесс, и чем дольше он длится, тем меньше шансов у фонда гарантирования вернуть потраченные на выплаты деньги – например, уже 10 лет КФГД по крохам собирает деньги, потраченные на возмещение вкладчикам Валют Транзит банка – по данным на 1 сентября с.г. удалось вернуть лишь 52,29%!

И вопрос даже не в том, что КФГД финансово очень сильно зависит от Нацбанка, на что указывала Колин Масеник, а в том, что ему нужен новый уровень компетенций. Законодательство менять можно и нужно. И, по словам сотрудников КФГД, изменения в законодательство внесены и, возможно, будут приняты уже в этом году.

Однако характер изменений неизвестен, доступа к законопроекту нет – интрига, как всегда, будет сохранена вплоть до принятия поправок парламентом.

***

© ZONAkz, 2017г. Перепечатка запрещена. Допускается только гиперссылка на материал.