Начало см. здесь.

***

Хорошее управление – одни слова

Из той скудной информации, которая предоставляется Нацбанком общественности, становится ясно, что пенсионный портфель, а это, по данным на 1 августа с.г., громадная масса – 4,990 трлн. тенге, очень плохо диверсифицирован. В государственные ценные бумаги (ГЦБ) инвестировано 43,27%, в корпоративные облигации эмитентов Казахстана – 34,40%, в депозиты коммерческих банков – 10,89%.

Доля долларовых инструментов в пенсионном портфеле чрезвычайно мала. В облигации международных финансовых организаций инвестировано 1,65% пенсионных активов ЕНПФ, в ЦБ иностранных государств – 1,05%, корпоративные облигации иностранных эмитентов – 1,86%, в РРN (структурные ноты) – 0,82%, акции и депозитарные расписки иностранных эмитентов – 0,18%. Итого: всего-то 5,56%!

Если сюда прибавить инвестиции в евробонды казахстанских компаний, номинированных в долларах, а также в депозитарные расписки, то получится доля долларовых инструментов примерно на уровне 10,3%. При этом наши пенсионные деньги вообще не вкладываются, например, в производные инструменты, которые могут давать хорошую диверсификацию активов, в золото.

Надо отметить, что частные пенсионные фонды диверсифицировали пенсионные активы куда лучше, чем это делает сегодня Нацбанк, как управляющий активами ЕНПФ. На февраль 2014 года данных по долларовым инструментам от ЕНПФ нет – пенсионный портфель тогда консолидировался на базе ЕНПФ, и статистику Нацбанк, как управляющий портфеля, не давал. Есть только данные на 1 апреля 2014 года – тогда долларовые инструменты в портфеле занимали 14,75%. А доля золота в портфеле достигала 4,57%!

В то же время глава Нацбанка Кайрат Келимбетов не устает рапортовать о более высокой доходности, которую обеспечивает его ведомство как управляющий пенсионными активами. И даже 20 августа, когда произошел обвал валютного курса тенге, он не преминул отметить: «Показана высокая доходность. (…) Нацбанк инвестирует в соответствии с инвестиционными стратегиями, были одобрены в основном ценные бумаги Министерства финансов и в том числе зарубежные ценные бумаги. И мы считаем, что управление за 1,5 года улучшилось, и будем улучшать доходность ЕНПФ».

Общие слова всегда требуют подтверждения. Увы, браво рапортовать здесь не о чем. Доходность портфеля за первое полугодие составила 3,36%, а инфляция – 3,39%. То есть, доходность пенсионных активов как оставалась чрезвычайно низкой, так таковой и по сей день, и напускной позитивизм Кайрата Келимбетова фактически не основан ни на чем. Хорошо рапортовать, когда тебя транслируют СМИ, не утруждающиеся проверить и подумать!

Прирост портфеля пенсионных активов в июле 2015 года составил 61,2 млрд. тенге. Фактическое обесценение за один день 20 августа этого же портфеля составило 1,566 трлн. тенге! О какой реальной доходности может идти речь?

Неудобный вопрос о компенсации

Вопрос о компенсации очень важен – с каждым обвалом тенге стоимость пенсионных сбережений уменьшается. Так, с 2009 года только за счет девальваций тенге обесценился более чем на 85%. Соответственно, все пенсионные активы, номинированные в тенге – почти 90% (вычтем долларовые инструменты) – также обесценились на 85%.

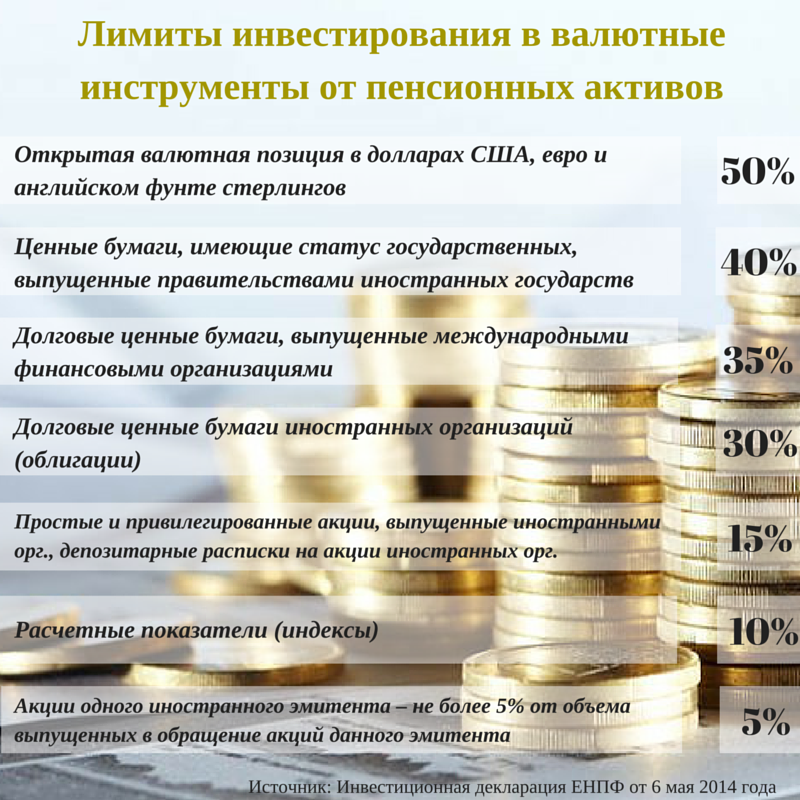

И это при том, что, согласно инвестиционной декларации, пенсионные активы могут свободно инвестироваться в иностранные инструменты (см. инфографику)!

Почему Нацбанк замалчивает возможность компенсаций пенсионных активов? Ответ на этот вопрос очевиден – Нацбанк лично отвечает за пенсионные активы и акцентировать внимание на том, что из-за неграмотного управления страдают пенсионные сбережения – это подписать Келимбетову самому себе указ об отставке.

Между тем найти средства для компенсации вкладов в ЕНПФ – это было бы более правильным решением, чем компенсации по срочным депозитам населения, поскольку если вкладчики банков могли распорядиться своими сбережениями как им угодно – снять с депозитов или конвертировать в доллары, то вкладчики ЕНПФ такой возможности априори лишены. Еще раньше они были лишены возможности выбирать пенсионный фонд, стратегию инвестирования, возможности хоть как-то воздействовать на инвестиционную политику…

У главы Нацбанка может найтись два существенных аргумента против компенсации пенсионных накоплений. Первый: Казахстан не обязан инвестировать в зарубежные экономики, и потому ограничивает вложения в инвалютные инструменты. Да, конечно, национальная экономика приоритетнее. Но для управляющего активами – пусть это пенсионный фонд, паевый или любой другой, – всегда должны быть приоритетнее вопросы сохранности, доходности. Интересы клиента – превыше всего. Нацбанк об этом забывает.

Второй аргумент: государство гарантирует всем вкладчикам ЕНПФ согласно закону «О пенсионном обеспечении в РК» сохранность пенсионных накоплений в размере фактически внесенных взносов с учетом уровня инфляции. Да, есть такая гарантия. Однако ее крайне недостаточно. Очевидно, покупательская способность пенсионных накоплений, который лежат на счетах до 40 лет, падает с каждым годом. И даже поправка на инфляцию, которую обещает государство, не восстанавливает реальную покупательскую способность. Поэтому требуются более смелые и ответственные шаги со стороны Нацбанка, чтобы ограничить всевозможные потери (от обесценения ЦБ, как было в сентябре прошлого года, на 94 млрд. тенге), от девальвации и пр.

ЕНПФ – кошелек для Нацбанка

В середине июля Кайрат Келимбетов заявил о том, что Национальный банк планирует направить на поддержку банковского сектора порядка 500-600 млрд. тенге. Да пожалуйста, кто же возражает – регулятор должен помогать банкам ликвидностью. Но в данном случае, оказывается, речь идет о том, что деньги выделят из… Единого накопительного пенсионного фонда!

То есть, вопрос не ставится таким образом: как и в какие инструменты выгоднее сегодня инвестировать пенсионные накопления? Вопрос ставится по-другому: банкам нужна ликвидность, и источником этой ликвидности станет ЕНПФ!

Более того, пенсионные деньги уже не раз использовались на удовлетворение текущих нужд банков. Сам Келимбетов заявлял, в 2014 году Нацбанк через валютные свопы и пенсионные активы предоставил свыше 2 трлн. тенге ликвидности!

Подход Нацбанка к управлению пенсионными активами извращен. Он пользуется деньгами пенсионного фонда для решения краткосрочных регуляторных задач, не имея на это права. Более того, политика инвестирования непрозрачна.

Например, в качестве комментария на публикации подобной тематики я получила вот такой отклик (стилистика и пунктуация сохранена): «спасибо Ирина что вы подняли этот вопрос. наши пенсионые накопления обесценились в очередной раз. я бы добавил что халыкфонд передал в енпф физическое золото. а енпф продал всё золото перед девальвацией и раздал деньги банкам под честное слово без гарантии возврата под 10% годовых. а тут девальвация 30% сходу. причем одному из банков дали почему то под 7% годовых т.е. ниже рыночной ставки. нужно жаловаться в АП. орган который стоит над нацбанком».

Проверить эту информацию не представляется возможным – по денежным движениям Нацбанк не отчитывается, на письменные запросы упорно не отвечает. А потому – ему все можно!

***

© ZONAkz, 2015г. Перепечатка запрещена. Допускается только гиперссылка на материал.