Алматы. 22 января. КазТАГ – Сергей Зелепухин. В прошлый понедельник Национальный банк Казахстана, вопреки прогнозам экспертов и ожиданиям участников рынка, снизил базовую ставку. Причем снизил сразу на 0,5 процентных пункта — с 10,25% до 9,75%, сохранив коридор +/-1%. Однако возникают вопросы, почему регулятор пошел на этот шаг именно сейчас и на самом ли деле все дело в замедлении инфляционных процессов.

Игра на понижение

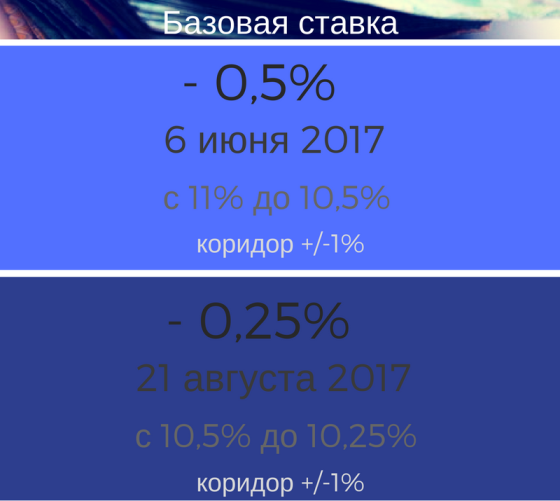

Напомним, что в последний раз Нацбанк (НБРК) снижал базовую ставку сразу на 0,5 процентных пункта 6 июня прошлого года — с 11% до 10,5% +1% по предоставлению и -1% по изъятию ликвидности. После этого, 21 августа, регулятор еще раз понизил базовую ставку, но уже на 0,25% — до 10,25%, оставив прежний коридор +/-1%.

Но затем Нацбанк что называется «поймал тишину» и больше ни разу за оставшиеся 4 месяца 2017 года не шел на смягчение денежно-кредитной политики. Свое нежелание и дальше снижать базовую ставку тогда монетарные власти объяснили ростом инфляции, в первую очередь из-за очередного скачка цен на ГСМ в октябре-ноябре, и в целом на рынке непродовольственных товаров.

В этот же раз НБРК в качестве причины своего решения назвал ослабление инфляционного давления.

«Решение по снижению базовой ставки обусловлено более низким фактическим уровнем инфляции (7,1% — КазТАГ) по итогам 2017 года по сравнению с прогнозной траекторией (7,5-7,7% – КазТАГ), оценками по дальнейшему замедлению инфляционных процессов, сохраняющимся слабым восстановлением внутреннего спроса, а также благоприятными тенденциями на внешних рынках», — говорилось в сообщении регулятора.

При этом указывалось, что дальнейший тренд на смягчение денежно-кредитных условий будет зависеть от ситуации на мировых рынках и в странах — торговых партнерах, «закрепления положительных трендов в отечественной экономике, которые будут определять соответствие прогнозной и фактической траекторий инфляции».

«Денежно-кредитные условия, несмотря на снижение базовой ставки, сохраняются нейтральными на фоне ожидаемого снижения уровня инфляции. Текущий уровень базовой ставки в реальном выражении обеспечивает достижение целевого ориентира по инфляции на 2018 год (5-7%) и соответствует долгосрочному потенциальному росту экономики», — отмечалось в сообщении.

Но, похоже, замедление инфляционных процессов стало не основополагающим мотивом смягчения монетарной политики НБРК. Ведь из-за особенностей казахстанской экономики Нацбанк не способен оказывать определяющего влияния на инфляцию через манипулирование размером базовой ставки, поскольку рост цен в Казахстане зависит, в первую очередь, не от управления регулятором стоимостью тенге на рынке денег, а от колебаний обменного курса на валютном рынке.

Регулятор – в поле не воин

Причем дело не в некомпетентности НБРК. Напротив, сейчас у руля Нацбанка стоит вполне опытное и профессиональное руководство. Главная проблема кроется в хозяйственной системе Казахстана и ее структурных перекосах: в чрезмерной зависимости экономики и экспорта от сырья, в первую очередь от нефти, а также в наличии большой доли на казахстанском рынке импортной продукции.

Именно поэтому определяющую роль для стоимости тенге выполняют не базовая ставка регулятора, а нефтяные цены. Чтобы доказать это, далеко за примером ходить не надо. Взять хотя бы последние девальвации второй половины 2015 – начала 2016 годов, которые произошли из-за резкого падения цен на нефть и отпуска нацвалюты в свободное плавание.

Так вот, в этот период вслед за стремительным обвалом стоимости «черного золота» ставки на казахстанском денежном рынке взлетали до заоблачных высот, на пике превышая 600% годовых. Понятно, что в этой ситуации базовая ставка Нацбанка просто не «работала», поскольку она не отражала реальную ситуацию, а участники рынка ориентировались не на ставку НБРК, а на нефтяные цены, которые снижались и тем самым усиливали девальвационные ожидания, из-за чего ставки доходности на денежном рынке стремительно росли.

И чем больше усиливались эти ожидания, тем больше увеличивалась стоимость заимствований в тенге. Отсюда можно сделать важный вывод: все усилия Нацбанка по налаживанию процентного канала, выстраиванию кривой доходности и его попытки проводить политику инфляционного таргетирования неминуемо закончатся провалом в случае очередного резкого удешевления «черного золота».

Поэтому пока нефтяные цены держатся на относительно высоком уровне, регулятор имеет возможность делать вид, что ситуация находится под контролем: режим свободно плавающего курса в основном соблюдается, базовая ставка выступает ориентиром для участников рынка, а политика инфляционного таргетирования в целом становится инструментом регулирования цен и инфляционных ожиданий.

На самом деле такая возможность у НБРК есть до тех пор, пока цены на нефть находятся на высоком уровне. Однако основная проблема заключается в том, что если базовую ставку Нацбанк может регулировать, то контролировать динамику нефтяных цен он бессилен. Поэтому без кардинальных структурных реформ в экономике очередной обвал нацвалюты — лишь вопрос времени.

А пока цены на «черное золото» находятся на текущих уровнях, регулятор сталкивается не с риском девальвации, а угрозой ревальвации, которая оказывает куда более эффективное влияние на замедление инфляционных процессов, чем высокая базовая ставка Нацбанка.

Видимо, хорошо осознавая это и опасаясь быстрого укрепления тенге, 15 января регулятор и пошел на снижение базовой ставки сразу на 0,5 пункта.

Помимо этого еще одним мотивом монетарных властей для снижения базовой ставки могло стать их недовольство низкими темпами роста кредитования экономики банками второго уровня (БВУ). А ведь именно нарастить выдачу новых займов было одной из основных задач программы НБРК по повышению финансовой устойчивости банковского сектора.

«В среднесрочной перспективе программа даст значительный эффект, поскольку поможет списать плохие кредиты банков на сумму 1 трлн тенге (около $3,1 млрд) и создаст устойчивую платформу для расширения кредитования экономики», — заявил 18 января в интервью агентству ТАСС председатель Национального банка Данияр Акишев.

Если этого не произойдет, что вполне вероятно из-за сохраняющейся высокой стоимости кредитных ресурсов даже после снижения базовой ставки, то Нацбанку рано или поздно придется отвечать на неудобные вопросы.

Например, был ли смысл оказывать финпомощь банковскому сектору через вливание в 6 крупных банков – АО «Казкоммерцбанк», АО «АТФ Банк», АО «Евразийский банк», АО «Цеснабанка», АО «Банк ЦентрКредит» и АО «Bank RBK» — почти Т3 трлн, если объемы выдачи новых кредитов реальному сектору экономики БВУ остаются незначительными?

***

© ZONAkz, 2018г. Перепечатка запрещена. Допускается только гиперссылка на материал.